IGC. Обзор рынка зерновых и сои. Февраль 2025

IGC. Обзор рынка зерновых и сои. Февраль 2025

21 февраля 2025 г.

в

9:10

•

International Grains Council

International Grains Council

Основные моменты

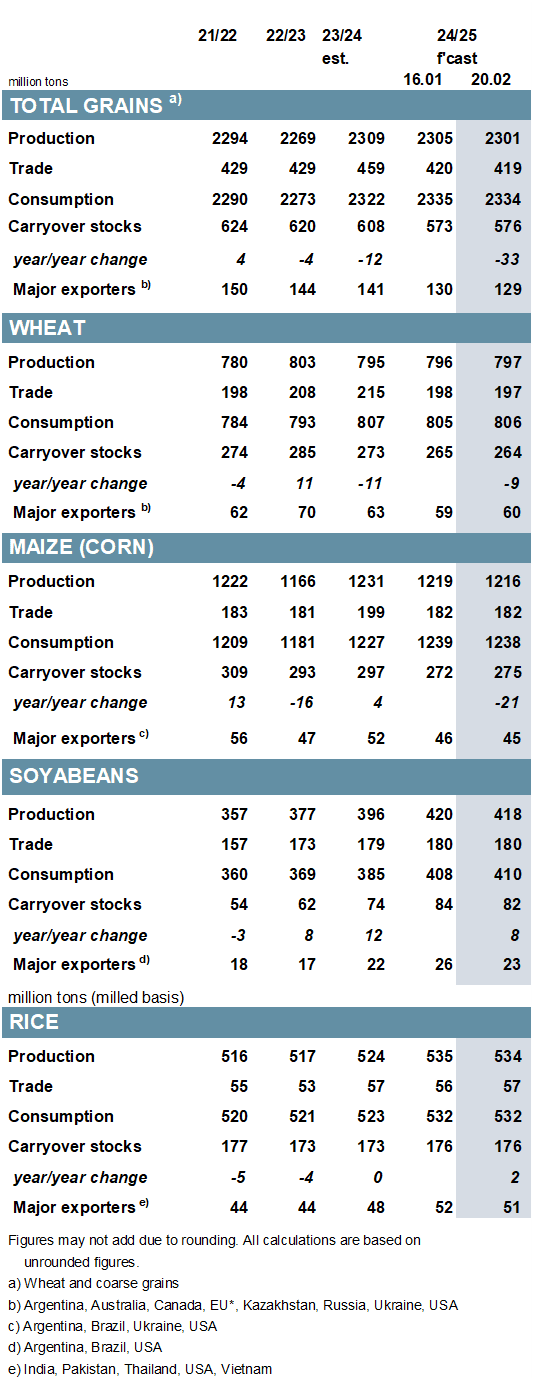

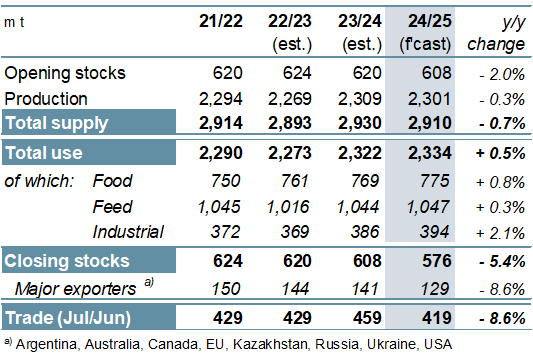

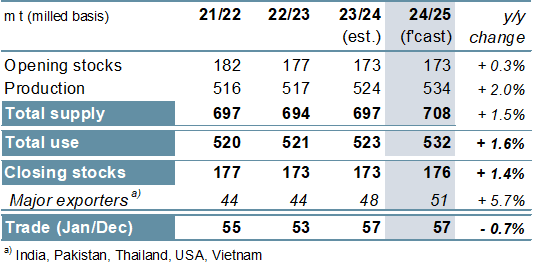

Оценка мирового производства зерна (пшеницы и фуражного зерна) в 2024/25 году снижена на 3 млн т м/м (по сравнению с предыдущим месяцем) до 2301 млн. Основное изменение касается кукурузы, что связано с ухудшением перспектив Южной Америки, но также и с понижением сорго. Прогноз мирового потребления снижен незначительно, до все еще рекордных 2334 млн т. Совокупные конечные запасы (совокупность соответствующих местных маркетинговых лет) оцениваются в 576 млн т, что немного выше, чем раньше, но ниже на 5% г/г (в годовом исчислении), что обусловлено сокращением основных экспортеров. Мировая торговля зерном, по прогнозам, снизится на 1 млн т м/м, в основном из-за сокращения импорта сорго и пшеницы в Китай.

В прогнозах Совета по пшенице на 2025/26 год мало изменений, в том числе прогнозы по увеличению производства, потребления и торговли, но еще одно сокращение запасов. Посевы кукурузы предварительно прогнозируются выше в следующем сезоне, включая потенциальное расширение основных экспортеров. Прогнозируется, что посевы ячменя восстановятся лишь скромно по сравнению с историческими минимумами предыдущего года.

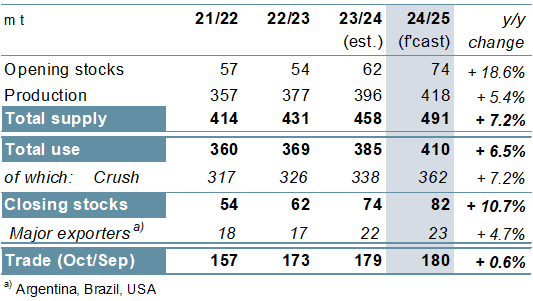

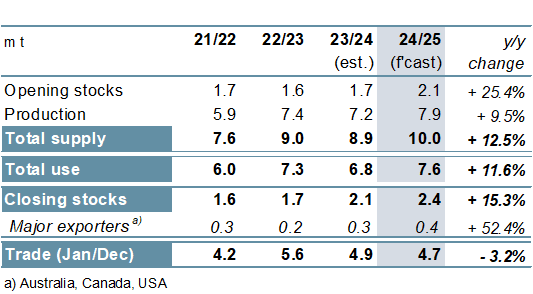

Отражая сниженные ожидания в отношении Аргентины и Парагвая, мировое производство соевых бобов в 2024/25 году ожидается на 2 млн т ниже предыдущего прогноза, на уровне 418 млн (+5%). При небольшом повышении общего потребления запасы сокращаются на 2 млн т м/м, но все еще являются новым пиком. Прогноз по торговле сохраняется на уровне 180 млн т (+1%). В предварительных прогнозах на 2025/26 год мировая уборочная площадь зафиксирована на новом максимуме (+1%), сообщает oilworld.ru со ссылкой IGC.

Глобальный баланс спроса и предложения риса в 2024/25 году мало изменился по сравнению с январским GMR, при этом ожидается рекордное производство, использование и торговля. В перспективе на 2025/26 год мировые посевные площади, по предварительным прогнозам, вырастут, в основном за счет расширенных посевов в Азии, включая Индию. Хотя государственная поддержка будет важна, падение международных значений в годовом исчислении может ограничить общее расширение.

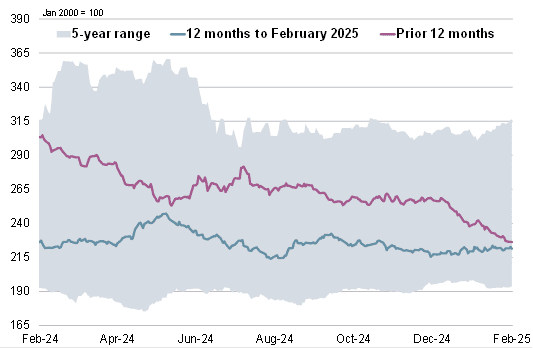

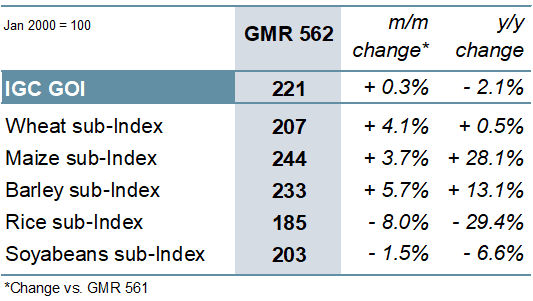

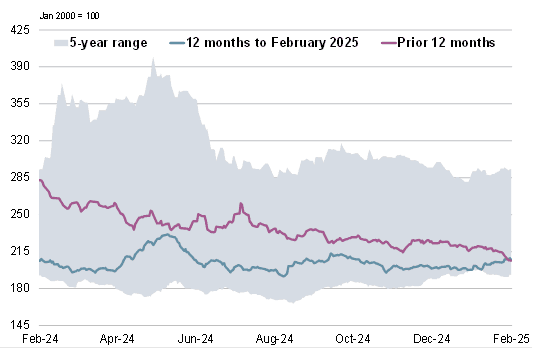

Индекс зерновых и масличных культур IGC (GOI) остался стабильным по сравнению с пятью неделями ранее. В то время как средние экспортные котировки зерна выросли, цены на рис и соевые бобы в основном снижались.

Глобальный общий объем производства зерна в 2024/25 году прогнозируется на 8 млн тонн ниже пикового значения предыдущего года, в основном из-за меньшего урожая кукурузы. Потребление прогнозируется на новом максимуме, обусловленном ростом промышленного использования. При 576 млн т (-5%) конечные запасы могут быть самыми низкими за десятилетие, при этом запасы экспортеров составляют 129 млн т (-9%), что является минимальным показателем за 11 лет. Включая резкое снижение потоков пшеницы и кукурузы, мировая торговля, как ожидается, сократится на 40 млн т до 419 млн.

В связи с обильным урожаем в США и Бразилии, прогнозируется, что мировое производство соевых бобов в 2024/25 году увеличится на 5% в годовом исчислении до пика в 418 млн т. С учетом роста, охватывающего кормовые, пищевые и промышленные сегменты, ожидается рекордная переработка, в то время как запасы привязаны к новому максимуму (+11%). Прогнозируется рост торговли (+1%), включая значительные поставки в ключевые пункты назначения. На локальной основе МГ (февраль/январь) бразильский экспорт, как ожидается, восстановится примерно на 11 млн т в годовом исчислении, сообщает oilworld.ru со ссылкой IGC.

В основном связанный с более крупными урожаями в ключевых странах-экспортерах, мировой объем производства риса в 2024/25 году прогнозируется на 2% выше в годовом исчислении на новом пике. Наряду с рекордным общим потреблением, как ожидается, будут накапливаться запасы, при этом запасы в пяти основных странах впервые превысят 50 млн т. Торговля в 2025 году (янв./дек.) ожидается с небольшими изменениями в годовом исчислении, около 57 млн т; в то время как индонезийские закупки должны упасть, закупки Китая, вероятно, возрастут.

На фоне улучшения мирового урожая чечевицы общий объем потребления может увеличиться на 12% в годовом исчислении в 2024/25 году, при этом также ожидается значительный рост запасов. Однако из-за меньших поставок в Южную Азию, как ожидается, торговля сократится на 3% в годовом исчислении в 2025 году (янв./дек.). В следующем году восстановление австралийского производства может стимулировать мировое производство.

ОБЗОР РЫНКА

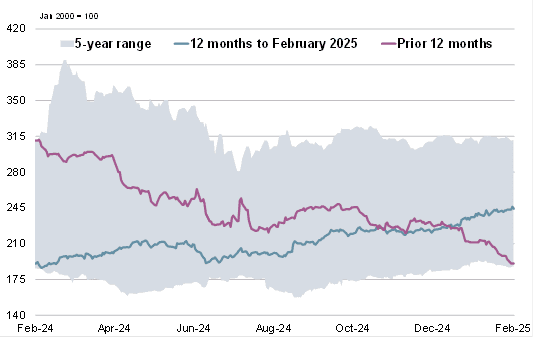

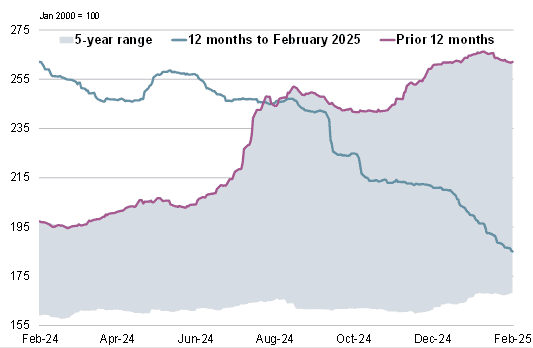

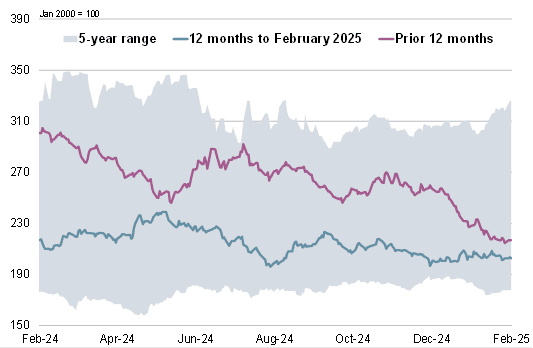

На фоне компенсирующих изменений по составляющим сырьевым товарам индекс IGC GOI остался стабильным по сравнению с январским GMR.

На фоне сохраняющихся опасений по поводу озимых культур 2025/26 у некоторых производителей северного полушария субиндекс пшеницы IGC GOI вырос на 4% м/м.

Субиндекс кукурузы IGC GOI вырос на 4%, отчасти подкрепленный южноамериканскими погодными опасениями. Цены в США также поддерживались устойчивым высоким экспортным спросом.

С учетом обильного мирового предложения и сдержанного покупательского интереса субиндекс риса IGC GOI упал на 8%, опустившись до более чем двухлетнего минимума.

Субиндекс IGC GOI соевых бобов снизился на 1% м/м. На основных рынках происхождения наблюдались смешанные движения, с небольшим снижением в США и Аргентине, но ростом в Бразилии.

Основные моменты

Оценка мирового производства зерна (пшеницы и фуражного зерна) в 2024/25 году снижена на 3 млн т м/м (по сравнению с предыдущим месяцем) до 2301 млн. Основное изменение касается кукурузы, что связано с ухудшением перспектив Южной Америки, но также и с понижением сорго. Прогноз мирового потребления снижен незначительно, до все еще рекордных 2334 млн т. Совокупные конечные запасы (совокупность соответствующих местных маркетинговых лет) оцениваются в 576 млн т, что немного выше, чем раньше, но ниже на 5% г/г (в годовом исчислении), что обусловлено сокращением основных экспортеров. Мировая торговля зерном, по прогнозам, снизится на 1 млн т м/м, в основном из-за сокращения импорта сорго и пшеницы в Китай.

В прогнозах Совета по пшенице на 2025/26 год мало изменений, в том числе прогнозы по увеличению производства, потребления и торговли, но еще одно сокращение запасов. Посевы кукурузы предварительно прогнозируются выше в следующем сезоне, включая потенциальное расширение основных экспортеров. Прогнозируется, что посевы ячменя восстановятся лишь скромно по сравнению с историческими минимумами предыдущего года.

Отражая сниженные ожидания в отношении Аргентины и Парагвая, мировое производство соевых бобов в 2024/25 году ожидается на 2 млн т ниже предыдущего прогноза, на уровне 418 млн (+5%). При небольшом повышении общего потребления запасы сокращаются на 2 млн т м/м, но все еще являются новым пиком. Прогноз по торговле сохраняется на уровне 180 млн т (+1%). В предварительных прогнозах на 2025/26 год мировая уборочная площадь зафиксирована на новом максимуме (+1%), сообщает oilworld.ru со ссылкой IGC.

Глобальный баланс спроса и предложения риса в 2024/25 году мало изменился по сравнению с январским GMR, при этом ожидается рекордное производство, использование и торговля. В перспективе на 2025/26 год мировые посевные площади, по предварительным прогнозам, вырастут, в основном за счет расширенных посевов в Азии, включая Индию. Хотя государственная поддержка будет важна, падение международных значений в годовом исчислении может ограничить общее расширение.

Индекс зерновых и масличных культур IGC (GOI) остался стабильным по сравнению с пятью неделями ранее. В то время как средние экспортные котировки зерна выросли, цены на рис и соевые бобы в основном снижались.

Глобальный общий объем производства зерна в 2024/25 году прогнозируется на 8 млн тонн ниже пикового значения предыдущего года, в основном из-за меньшего урожая кукурузы. Потребление прогнозируется на новом максимуме, обусловленном ростом промышленного использования. При 576 млн т (-5%) конечные запасы могут быть самыми низкими за десятилетие, при этом запасы экспортеров составляют 129 млн т (-9%), что является минимальным показателем за 11 лет. Включая резкое снижение потоков пшеницы и кукурузы, мировая торговля, как ожидается, сократится на 40 млн т до 419 млн.

В связи с обильным урожаем в США и Бразилии, прогнозируется, что мировое производство соевых бобов в 2024/25 году увеличится на 5% в годовом исчислении до пика в 418 млн т. С учетом роста, охватывающего кормовые, пищевые и промышленные сегменты, ожидается рекордная переработка, в то время как запасы привязаны к новому максимуму (+11%). Прогнозируется рост торговли (+1%), включая значительные поставки в ключевые пункты назначения. На локальной основе МГ (февраль/январь) бразильский экспорт, как ожидается, восстановится примерно на 11 млн т в годовом исчислении, сообщает oilworld.ru со ссылкой IGC.

В основном связанный с более крупными урожаями в ключевых странах-экспортерах, мировой объем производства риса в 2024/25 году прогнозируется на 2% выше в годовом исчислении на новом пике. Наряду с рекордным общим потреблением, как ожидается, будут накапливаться запасы, при этом запасы в пяти основных странах впервые превысят 50 млн т. Торговля в 2025 году (янв./дек.) ожидается с небольшими изменениями в годовом исчислении, около 57 млн т; в то время как индонезийские закупки должны упасть, закупки Китая, вероятно, возрастут.

На фоне улучшения мирового урожая чечевицы общий объем потребления может увеличиться на 12% в годовом исчислении в 2024/25 году, при этом также ожидается значительный рост запасов. Однако из-за меньших поставок в Южную Азию, как ожидается, торговля сократится на 3% в годовом исчислении в 2025 году (янв./дек.). В следующем году восстановление австралийского производства может стимулировать мировое производство.

ОБЗОР РЫНКА

На фоне компенсирующих изменений по составляющим сырьевым товарам индекс IGC GOI остался стабильным по сравнению с январским GMR.

На фоне сохраняющихся опасений по поводу озимых культур 2025/26 у некоторых производителей северного полушария субиндекс пшеницы IGC GOI вырос на 4% м/м.

Субиндекс кукурузы IGC GOI вырос на 4%, отчасти подкрепленный южноамериканскими погодными опасениями. Цены в США также поддерживались устойчивым высоким экспортным спросом.

С учетом обильного мирового предложения и сдержанного покупательского интереса субиндекс риса IGC GOI упал на 8%, опустившись до более чем двухлетнего минимума.

Субиндекс IGC GOI соевых бобов снизился на 1% м/м. На основных рынках происхождения наблюдались смешанные движения, с небольшим снижением в США и Аргентине, но ростом в Бразилии.

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама