Объем производства зерновых в мире превысит 3 миллиарда тонн

Объем производства зерновых в мире превысит 3 миллиарда тонн

5 декабря 2025 г.

в

16:20

•

ФАО

ФАО

Объем производства зерновых в мире превысит 3 миллиарда тонн, а соотношение запасов к потреблению достигнет самого высокого за последние десятилетия уровня

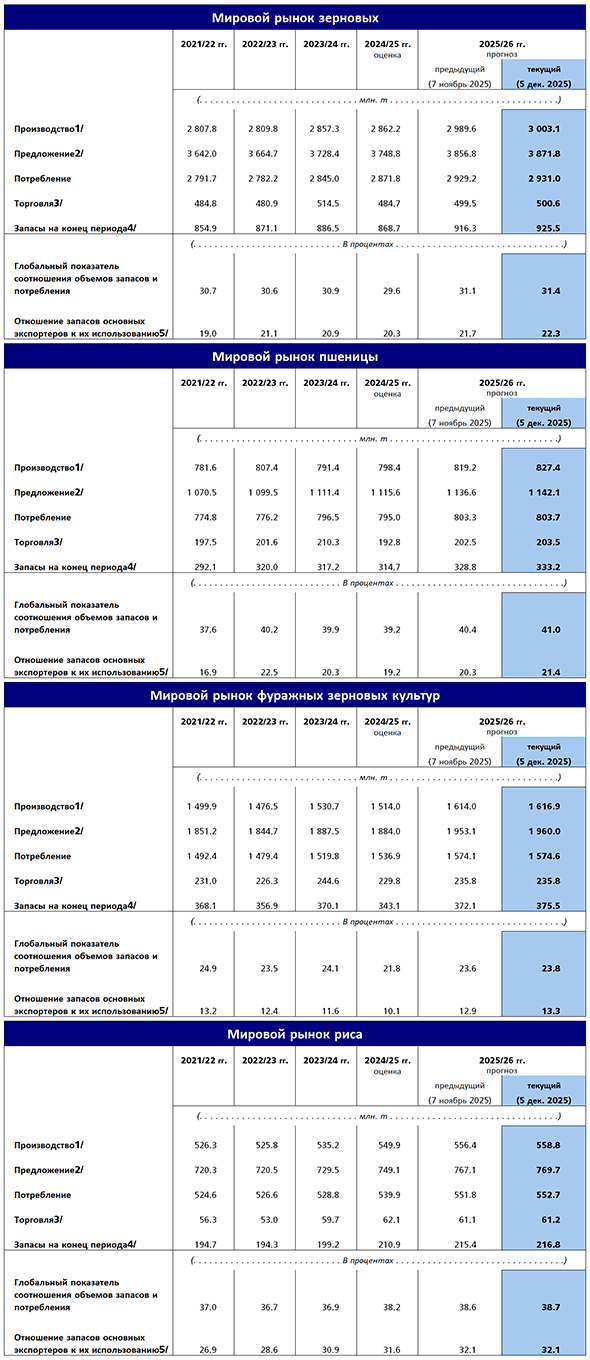

Прогноз ФАО по объему производства зерновых в мире в 2025 году в этом месяце был повышен до 3 003 млн тонн, и, таким образом, ожидаемый объем производства в мире может впервые превысить 3 млрд тонн. Пересмотр оценок по объему производства пшеницы в сторону повышения в первую очередь обусловлен улучшением видов на урожай, прежде всего в Аргентине, где, в силу благоприятных погодных условий и более значительных, чем прогнозировалось ранее, посевных площадей, ожидается рекордный урожай. Кроме того, в сторону увеличения были пересмотрены прогнозы по объемам производства пшеницы в Европейском союзе и Соединенных Штатах Америки. Чуть менее значительной корректировке в сторону повышения подверглись ожидания по объему производства фуражных зерновых в мире, прежде всего ячменя. Что касается риса, то ФАО повысила свой прогноз по объемам производства в Индонезии по сравнению с ноябрьским уровнем: согласно официальным оценкам, урожай в этой стране в межсезонный период может оказаться выше, чем ожидалось ранее, вследствие продолжающегося расширения посевных площадей. С учетом улучшения прогнозов по урожаю в Бангладеш и Японии прогноз по объему мирового производства риса в сезоне 2025–2026 года был увеличен на 2,4 млн тонн до 558,8 млн тонн (в пересчете на обрушенное зерно). Таким образом, объем производства риса в мире может оказаться на 1,6 процента выше результата сезона 2024–2025 годов, достигнув нового рекордного уровня. Как ожидается, основной объем прироста обеспечат Бангладеш, Бразилия, Китай, Индия и Индонезия, с лихвой компенсировав сокращение производства на Мадагаскаре, в Непале, Пакистане, Таиланде и Соединенных Штатах Америки.

Что касается посевной под урожай 2026 года, то в Северном полушарии продолжается сев озимой пшеницы. В Соединенных Штатах Америки посевная кампания озимой пшеницы шла умеренными темпами и по состоянию на конец ноября была практически завершена, при этом состояние лишь 45 процентов посевов озимой пшеницы оценивается как хорошее или отличное, что на 10 процентных пункта ниже, чем в прошлом году, и обусловлено продолжающейся в некоторых районах засухой. В Европейском союзе посевная кампания озимой пшеницы продолжается на фоне в целом благоприятных погодных условий, хотя дефицит осадков в некоторых регионах Италии вызвал некоторые опасения в отношении состояния посевов пшеницы мягких сортов. Преимущественно благоприятные погодные условия преобладали также в основных районах производства озимой пшеницы в Российской Федерации, где к ноябрю посевная кампания была завершена. На Украине улучшение ситуации с дефицитом воды в почве частично нивелировало прежние опасения, возникшие вследствие засушливой погоды в начала посевной, и, согласно поступившей из страны информации, в 2026 году посевные площади под пшеницей могут превысить прошлогодние значения, хотя они при этом останутся ниже уровней, зафиксированных до начала боевых действий в 2022 году. Что касается Восточной Азии, то сложившаяся в Индии привлекательная ценовая конъюнктура и меры государственной поддержки позволяют надеяться на увеличение посевных площадей, которые могут превысить рекордный уровень прошлого года, в Пакистане посевные площади также могут оказаться выше средних значений за предыдущие периоды.

В Южном полушарии идет посевная кампания фуражных зерновых урожая 2026 года. Что касается Южной Америки, то, согласно предварительным прогнозам, в Аргентине ожидается восстановление объемов производства, главным образом, вследствие увеличения посевных площадей под кукурузой и в целом благоприятной ситуации с сезонными осадками, что благоприятно отразилось на всхожести посевов. В Бразилии высокий внутренний и экспортный спрос может привести к расширению посевных площадей под кукурузой в 2026 году и, как следствие, к росту объемов производства, которые могут оказаться выше средних показателей за последние пять лет. В Южной Африке посевные площади под кукурузой, по оценкам, увеличатся незначительно, главным образом в связи с планируемым наращиванием посевов желтых сортов кукурузы, а также в связи с благоприятными прогнозами по осадкам в период дождей.

Потребление зерновых в мире в сезоне 2025–2026 годов может увеличиваться на 59,2 млн тонн (2,1 процента) по сравнению с сезоном 2024–2025 годов, причем увеличение потребления затронет все основные зерновые культуры, в первую очередь кукурузу и рис. В условиях стабильных цен и при наличии значительного предложения крупные производители фуражных зерновых, как ожидается, увеличат долю кукурузы (и, отчасти, ячменя и сорго), направляемой на кормовые цели, в то время как пшеница кормового качества может стать экономически привлекательной альтернативой другим незерновым кормовым ингредиентам. Прогноз по потреблению зерновых в мире оказался несколько выше, чем в предыдущем месяце, при этом общее потребление фуражных зерновых в сезоне 2025–2026 годов незначительно снизилось: некоторое увеличение потребления ячменя в кормовых целях в Аргентине не позволило компенсировать небольшое снижение прогноза по потреблению кукурузы в кормовых целях в Бразилии и Европейском союзе. Ожидается, что значительные объемы предложения обеспечат в сезоне 2025–2026 годов прирост мирового потребления риса на 2,4 процента, которое достигнет нового рекордного уровня в 552,8 млн тонн.

Прогноз по запасам зерновых в мире на конец сезона в 2026 году, которые уже ожидались на рекордном уровне, в этом месяце был вновь пересмотрен в сторону повышения и в настоящее время составляет 925,5 млн тонн, что на 56,8 млн тонн, или 6,5 процента, выше уровня начала сезона. Наиболее заметный прирост запасов пшеницы ожидается в Китае и Индии, при этом запасы в основных странах‑экспортерах вырастут не столь значительно. Что касается фуражных зерновых, то прогнозируемый прирост в основном обеспечат основные страны-экспортеры, прежде всего Бразилия и Соединенные Штаты Америки, в то время как в Европейском союзе запасы могут восстановиться до наблюдавшихся в недавнем прошлом уровней. В этом месяце данные по запасам пшеницы в Аргентине и Соединенных Штатах Америки были скорректированы в сторону увеличения в связи с тем, что в обеих странах было отмечено улучшение видов на урожай. В Бразилии прогноз по увеличению запасов кукурузы обусловлен ожидаемым более высоким урожаем в межсезонный период. В результате соотношение запасов основных экспортеров зерновых к их потреблению, как ожидается, к концу сезона 2026 года вырастет до 22,3 процента, что станет самым высоким показателем с начала 1990‑х годов. Прогноз ФАО по мировым запасам риса на конец сезона 2025– 2026 годов был повышен на 1,5 млн тонн до 216,8 млн тонн, что обусловлено корректировкой в сторону увеличения показателей по ожидаемым переходящим запасам в Индонезии. Таким образом, мировые запасы превысят рекордный уровень начала сезона на 2,8 процента и на этом уровне их будет достаточно для покрытия прогнозируемого мирового потребления в течение 4,6 месяца.

Торговля зерновыми в мире в сезоне 2025–2026 годов ожидается на уровне 500,6 млн тонн, что на 15,9 млн тонн, или 3,3 процента, выше уровня прошлого сезона. Согласно прогнозам, объем торговли пшеницей восстановится по сравнению с относительно низким уровнем сезона 2024–2025 годов, при этом возобновление импорта Пакистаном и Турцией, а также другими странами-импортерами в Азии служит подтверждением текущей рыночной конъюнктуры, для которой характерны стабильные цены и наличие достаточного экспортного предложения. Торговля фуражными зерновыми в сезоне 2025– 2026 годов также может вырасти, при этом Бразилия выйдет на рынок в качестве экспортера сорго. Корректировки прогноза в этом месяце в основном оказались незначительными: ожидания по объему экспорта пшеницы из Аргентины были пересмотрены в сторону повышения и возможный рекордный урожай в этой стране положительно отразится на закупках зерна соседними странами, такими как Эквадор. Объем международной торговли рисом в 2026 году (январь–декабрь) прогнозируется на уровне 61,2 млн тонн, практически не изменившись по сравнению с данными за ноябрь; вместе с тем данный показатель остается на 1,4 процента ниже по сравнению с прогнозом по объему торговли по итогам 2025 года, в основном из-за ожидаемого снижения импорта азиатскими странами.

Объем производства зерновых в мире превысит 3 миллиарда тонн, а соотношение запасов к потреблению достигнет самого высокого за последние десятилетия уровня

Прогноз ФАО по объему производства зерновых в мире в 2025 году в этом месяце был повышен до 3 003 млн тонн, и, таким образом, ожидаемый объем производства в мире может впервые превысить 3 млрд тонн. Пересмотр оценок по объему производства пшеницы в сторону повышения в первую очередь обусловлен улучшением видов на урожай, прежде всего в Аргентине, где, в силу благоприятных погодных условий и более значительных, чем прогнозировалось ранее, посевных площадей, ожидается рекордный урожай. Кроме того, в сторону увеличения были пересмотрены прогнозы по объемам производства пшеницы в Европейском союзе и Соединенных Штатах Америки. Чуть менее значительной корректировке в сторону повышения подверглись ожидания по объему производства фуражных зерновых в мире, прежде всего ячменя. Что касается риса, то ФАО повысила свой прогноз по объемам производства в Индонезии по сравнению с ноябрьским уровнем: согласно официальным оценкам, урожай в этой стране в межсезонный период может оказаться выше, чем ожидалось ранее, вследствие продолжающегося расширения посевных площадей. С учетом улучшения прогнозов по урожаю в Бангладеш и Японии прогноз по объему мирового производства риса в сезоне 2025–2026 года был увеличен на 2,4 млн тонн до 558,8 млн тонн (в пересчете на обрушенное зерно). Таким образом, объем производства риса в мире может оказаться на 1,6 процента выше результата сезона 2024–2025 годов, достигнув нового рекордного уровня. Как ожидается, основной объем прироста обеспечат Бангладеш, Бразилия, Китай, Индия и Индонезия, с лихвой компенсировав сокращение производства на Мадагаскаре, в Непале, Пакистане, Таиланде и Соединенных Штатах Америки.

Что касается посевной под урожай 2026 года, то в Северном полушарии продолжается сев озимой пшеницы. В Соединенных Штатах Америки посевная кампания озимой пшеницы шла умеренными темпами и по состоянию на конец ноября была практически завершена, при этом состояние лишь 45 процентов посевов озимой пшеницы оценивается как хорошее или отличное, что на 10 процентных пункта ниже, чем в прошлом году, и обусловлено продолжающейся в некоторых районах засухой. В Европейском союзе посевная кампания озимой пшеницы продолжается на фоне в целом благоприятных погодных условий, хотя дефицит осадков в некоторых регионах Италии вызвал некоторые опасения в отношении состояния посевов пшеницы мягких сортов. Преимущественно благоприятные погодные условия преобладали также в основных районах производства озимой пшеницы в Российской Федерации, где к ноябрю посевная кампания была завершена. На Украине улучшение ситуации с дефицитом воды в почве частично нивелировало прежние опасения, возникшие вследствие засушливой погоды в начала посевной, и, согласно поступившей из страны информации, в 2026 году посевные площади под пшеницей могут превысить прошлогодние значения, хотя они при этом останутся ниже уровней, зафиксированных до начала боевых действий в 2022 году. Что касается Восточной Азии, то сложившаяся в Индии привлекательная ценовая конъюнктура и меры государственной поддержки позволяют надеяться на увеличение посевных площадей, которые могут превысить рекордный уровень прошлого года, в Пакистане посевные площади также могут оказаться выше средних значений за предыдущие периоды.

В Южном полушарии идет посевная кампания фуражных зерновых урожая 2026 года. Что касается Южной Америки, то, согласно предварительным прогнозам, в Аргентине ожидается восстановление объемов производства, главным образом, вследствие увеличения посевных площадей под кукурузой и в целом благоприятной ситуации с сезонными осадками, что благоприятно отразилось на всхожести посевов. В Бразилии высокий внутренний и экспортный спрос может привести к расширению посевных площадей под кукурузой в 2026 году и, как следствие, к росту объемов производства, которые могут оказаться выше средних показателей за последние пять лет. В Южной Африке посевные площади под кукурузой, по оценкам, увеличатся незначительно, главным образом в связи с планируемым наращиванием посевов желтых сортов кукурузы, а также в связи с благоприятными прогнозами по осадкам в период дождей.

Потребление зерновых в мире в сезоне 2025–2026 годов может увеличиваться на 59,2 млн тонн (2,1 процента) по сравнению с сезоном 2024–2025 годов, причем увеличение потребления затронет все основные зерновые культуры, в первую очередь кукурузу и рис. В условиях стабильных цен и при наличии значительного предложения крупные производители фуражных зерновых, как ожидается, увеличат долю кукурузы (и, отчасти, ячменя и сорго), направляемой на кормовые цели, в то время как пшеница кормового качества может стать экономически привлекательной альтернативой другим незерновым кормовым ингредиентам. Прогноз по потреблению зерновых в мире оказался несколько выше, чем в предыдущем месяце, при этом общее потребление фуражных зерновых в сезоне 2025–2026 годов незначительно снизилось: некоторое увеличение потребления ячменя в кормовых целях в Аргентине не позволило компенсировать небольшое снижение прогноза по потреблению кукурузы в кормовых целях в Бразилии и Европейском союзе. Ожидается, что значительные объемы предложения обеспечат в сезоне 2025–2026 годов прирост мирового потребления риса на 2,4 процента, которое достигнет нового рекордного уровня в 552,8 млн тонн.

Прогноз по запасам зерновых в мире на конец сезона в 2026 году, которые уже ожидались на рекордном уровне, в этом месяце был вновь пересмотрен в сторону повышения и в настоящее время составляет 925,5 млн тонн, что на 56,8 млн тонн, или 6,5 процента, выше уровня начала сезона. Наиболее заметный прирост запасов пшеницы ожидается в Китае и Индии, при этом запасы в основных странах‑экспортерах вырастут не столь значительно. Что касается фуражных зерновых, то прогнозируемый прирост в основном обеспечат основные страны-экспортеры, прежде всего Бразилия и Соединенные Штаты Америки, в то время как в Европейском союзе запасы могут восстановиться до наблюдавшихся в недавнем прошлом уровней. В этом месяце данные по запасам пшеницы в Аргентине и Соединенных Штатах Америки были скорректированы в сторону увеличения в связи с тем, что в обеих странах было отмечено улучшение видов на урожай. В Бразилии прогноз по увеличению запасов кукурузы обусловлен ожидаемым более высоким урожаем в межсезонный период. В результате соотношение запасов основных экспортеров зерновых к их потреблению, как ожидается, к концу сезона 2026 года вырастет до 22,3 процента, что станет самым высоким показателем с начала 1990‑х годов. Прогноз ФАО по мировым запасам риса на конец сезона 2025– 2026 годов был повышен на 1,5 млн тонн до 216,8 млн тонн, что обусловлено корректировкой в сторону увеличения показателей по ожидаемым переходящим запасам в Индонезии. Таким образом, мировые запасы превысят рекордный уровень начала сезона на 2,8 процента и на этом уровне их будет достаточно для покрытия прогнозируемого мирового потребления в течение 4,6 месяца.

Торговля зерновыми в мире в сезоне 2025–2026 годов ожидается на уровне 500,6 млн тонн, что на 15,9 млн тонн, или 3,3 процента, выше уровня прошлого сезона. Согласно прогнозам, объем торговли пшеницей восстановится по сравнению с относительно низким уровнем сезона 2024–2025 годов, при этом возобновление импорта Пакистаном и Турцией, а также другими странами-импортерами в Азии служит подтверждением текущей рыночной конъюнктуры, для которой характерны стабильные цены и наличие достаточного экспортного предложения. Торговля фуражными зерновыми в сезоне 2025– 2026 годов также может вырасти, при этом Бразилия выйдет на рынок в качестве экспортера сорго. Корректировки прогноза в этом месяце в основном оказались незначительными: ожидания по объему экспорта пшеницы из Аргентины были пересмотрены в сторону повышения и возможный рекордный урожай в этой стране положительно отразится на закупках зерна соседними странами, такими как Эквадор. Объем международной торговли рисом в 2026 году (январь–декабрь) прогнозируется на уровне 61,2 млн тонн, практически не изменившись по сравнению с данными за ноябрь; вместе с тем данный показатель остается на 1,4 процента ниже по сравнению с прогнозом по объему торговли по итогам 2025 года, в основном из-за ожидаемого снижения импорта азиатскими странами.

Последние новости

Кубанский АПК в будущем году получит более 10 млрд рублей

Кубанский АПК в будущем году получит более 10 млрд рублей

Кубанский АПК в будущем году получит более 10 млрд рублей

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Результаты состоявшихся торгов на НТБ 05.12.2025

Результаты состоявшихся торгов на НТБ 05.12.2025

Результаты состоявшихся торгов на НТБ 05.12.2025

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама