Основные события зернового рынка за неделю с 10 по 16 марта

Основные события зернового рынка за неделю с 10 по 16 марта

17 марта 2025 г.

в

11:00

•

Аналитический центр Цена Зерна

Аналитический центр Цена Зерна

💲Экспортные цены

Экспортные цены на причерноморскую пшеницу в отчетный период немного увеличились из-за геополитической напряженности. К концу недели российская пшеница 12,5% стоила 249 $/Т, а Одесская 11,5% — 241 $/Т. Цены на Novo 12,5% не превышали 248 $/Т, предложения были не ниже 250 $/Т. Из-за экспортной квоты и низкой маржинальности уступки от российских экспортеров маловероятны. Основная поддержка котировок связана с ограниченным предложением в текущем сезоне, в то время как внимание рынка смещается на новый сезон и состояние посевов.

12,5% FOB Novo $249/т (+2$)

11,5% FOB Novo $242/т (+2$)

11,5% FOB Odessa $241/т (+2$)

Экспортные цены на европейскую пшеницу выросли благодаря низкой конкуренции со стороны Причерноморья и сокращению экспортного потенциала России и Украины. Спрос со стороны марокканских импортеров поддерживает французскую пшеницу, в то время как румынская получила поддержку на алжирском тендере. К концу отчётной недели французская пшеница достигла 246 $/Т, а румынская уже торгуется по 255 $/Т. К 6 марта экспорт мягкой пшеницы из ЕС составил 14,3 миллиона тонн, что на 37% ниже прошлогодних объемов.

Rouen SWW 11% (Франция) $246/т (+6$)

Romania CVB 12,5% (Румыния) $255/т (+6$)

📉 Фьючерсы

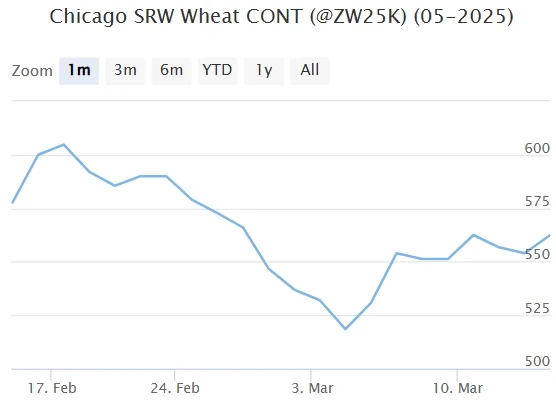

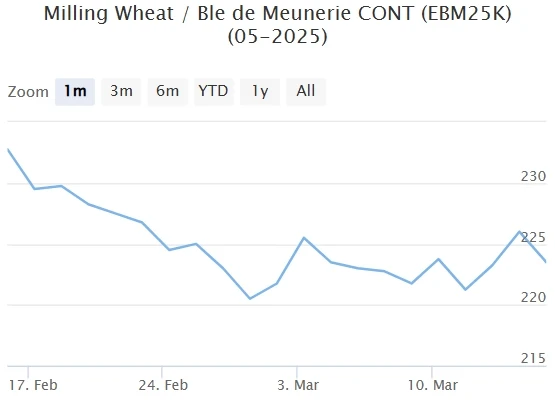

Фьючерсные цены на пшеницу на биржах обеих сторон Атлантики показали рост в течение отчетного периода. В начале недели котировки стремились вверх на фоне ожидания мартовского отчета USDA WASDE. Ухудшение состояния посевов в ключевых штатах-производителях, таких как Канзас и Техас, также поддерживало чикагские цены. В частности, в Канзасе доля пшеницы в хорошем состоянии снизилась до 52%, а в Техасе — до 28%.

Однако 11 марта публикация мартовского отчета WASDE привела к снижению фьючерсных цен из-за увеличенных оценок мирового производства до 797,2 ММТ и конечных запасов до 260,1 ММТ. Ближе к концу недели котировки снова начали расти, несмотря на опасения по поводу торговых войн, благодаря значительному росту экспортных поставок. В отчете USDA указано, что с 28 февраля по 6 марта объем чистых продаж пшеницы из США составил 783,4 ТМТ, что более чем вдвое превышает показатель предыдущей недели..

Matif MW 221,75 -> 223,5 (+0,7%)

Chicago SRW 554,0 -> 562,5 (+1,5%)

Мартовский фьючерс, Чикаго, долл/бушель

Мартовский фьючерс, Париж, евро/тонна

📊 Аналитические обзоры и новости рынка

🇷🇺🌾Правительство Индии продлило беспошлинный импорт желтого гороха до мая 2025 года, начиная с декабря 2023 года, чтобы стабилизировать цены и устранить дефицит на внутреннем рынке.

🇷🇺🌾 Ставки фрахта в Азово-Черноморском регионе на 11-й неделе остаются на уровне 23 доллара за тонну для отправки 3000 тонн пшеницы в порты Мраморного моря. Основные отправки связаны с зерновыми культурами, отрубями и шротом, преимущественно в Турцию.

🇷🇺🌾Казахстан наблюдает высокие темпы отгрузок зерновых, достигнув 5,8 ММТ с сентября 2024 по февраль 2025 года (+53% к предыдущему году). Тем не менее, существует избыток зерна на внутреннем рынке - на 1 марта насчитывается почти 15 ММТ, что на 30% больше, чем в прошлом году. Это связано с рекордным урожаем в 2024 году - 25,2 ММТ (+47,4%), в том числе 18,6 ММТ пшеницы (+53,4%)

📈 Тендеры

Алжирская государственная компания OAIC объявила тендер по закупке не менее 50 тыс. т мукомольной пшеницы произвольного происхождения. Тендер состоялся 12 марта. Поставка пшеницы произойдет в течение двух периодов: 1-15 мая и 16-31 мая. При поставке из Южной Америки или Австралии сроки сдвигаются на месяц ранее.

13 марта Зерновое агентство Туниса (ODC) провело тендер по закупке 100 тыс. т мягкой пшеницы произвольного происхождения. Закуплено 100 тыс. т по цене $269-270 за тонну на базисе CFR. В тендере приняли участие 16 компаний. Наименьшую цену предложила компания Casillo — $268,67 за тонну на базисе CFR за 25 тыс. т пшеницы с поставкой с 20 по 30 апреля. По условиям тендера отгрузка состоится с 10 апреля по 20 мая в зависимости от происхождения.

12 марта алжирская государственная компания OAIC закупила на тендере 450 тыс. т мягкой пшеницы произвольного происхождения. Цена закупки составила $268,5 C&F за тонну. Поставка пшеницы произойдет в течение двух периодов: 1-15 мая и 16-31 мая. При поставке из Южной Америки или Австралии сроки сдвигаются на месяц ранее. По мнению трейдеров, закупленное зерно будет поставлено, главным образом, из стран Причерноморья, в т.ч. Украины, Румынии и Болгарии. Некоторые трейдеры считают, что объем закупки составляет 650 тыс. т.

20 марта Зерновое агентство Турции (ТМО) проведет международный тендер по закупке 18 тыс. т нерафинированного подсолнечного масла на базисе CFR. Поставка масла произойдет 2-21 апреля в порты Искендерун/Мерсин (четыре партии по 3 тыс. т) и Текирдаг (две партии по 3 тыс. т). Тендер по закупке подсолнечного масла состоится впервые после двухлетнего перерыва.

🛂 Курс доллара

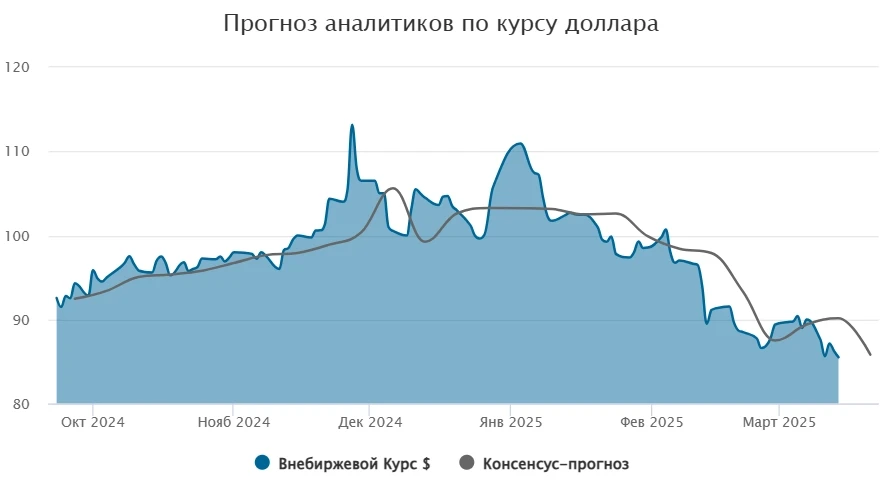

После недельной паузы рубль начал укреплять позиции против ведущих мировых валют. В ходе пятничных торгов внебиржевой курс доллара поднимался выше уровня 85,51 руб./$, что на 4,5 руб. ниже значений конца предшествующей недели. Официальный курс доллара, рассчитываемый Банком России, снизился на 3,57 руб., до отметки 85,5694 руб./$. Поддержку рублю оказывает возросшее предложение валюты со стороны экспортеров, которые начали готовиться к очередному налоговому периоду. Однако снижение цен на нефть, расширение дисконтов на отечественные сорта и проблемы с поставками повлияют на будущие поступления валюты в страну, а также создают риски недополучения нефтегазовых доходов в бюджет. Рубль может достигнуть уровня 83,5 руб./$, после чего начнет ослабление в направлении 90 руб./$.

🛃 Пошлина

С 19 марта пошлина на пшеницу будет снижена на 41,4 ₽/т и составит 2 403,0 ₽/т.

🚜 Внутренний рынок

На портах Большой Воды наблюдается снижение закупочных цен на пшеницу:

12,5% – 17 750 руб./МТ (-150 руб./МТ)

11,5% – 17 400 руб./МТ (-200 руб./МТ)

10,5% – 17 200 руб./МТ (-200 руб./МТ).

Это падение обусловлено экспортной квотой и снижением экспортного спроса. Увеличение экспортной пошлины до 2 444,4 руб./МТ также оказало давление на закупочные цены. В ближайшей перспективе возможна стагнация или дальнейшее снижение портовых котировок, что видно в падении биржевого индекса пшеницы с 18 099 руб./МТ до 18 001 руб./МТ за неделю.

💲Экспортные цены

Экспортные цены на причерноморскую пшеницу в отчетный период немного увеличились из-за геополитической напряженности. К концу недели российская пшеница 12,5% стоила 249 $/Т, а Одесская 11,5% — 241 $/Т. Цены на Novo 12,5% не превышали 248 $/Т, предложения были не ниже 250 $/Т. Из-за экспортной квоты и низкой маржинальности уступки от российских экспортеров маловероятны. Основная поддержка котировок связана с ограниченным предложением в текущем сезоне, в то время как внимание рынка смещается на новый сезон и состояние посевов.

12,5% FOB Novo $249/т (+2$)

11,5% FOB Novo $242/т (+2$)

11,5% FOB Odessa $241/т (+2$)

Экспортные цены на европейскую пшеницу выросли благодаря низкой конкуренции со стороны Причерноморья и сокращению экспортного потенциала России и Украины. Спрос со стороны марокканских импортеров поддерживает французскую пшеницу, в то время как румынская получила поддержку на алжирском тендере. К концу отчётной недели французская пшеница достигла 246 $/Т, а румынская уже торгуется по 255 $/Т. К 6 марта экспорт мягкой пшеницы из ЕС составил 14,3 миллиона тонн, что на 37% ниже прошлогодних объемов.

Rouen SWW 11% (Франция) $246/т (+6$)

Romania CVB 12,5% (Румыния) $255/т (+6$)

📉 Фьючерсы

Фьючерсные цены на пшеницу на биржах обеих сторон Атлантики показали рост в течение отчетного периода. В начале недели котировки стремились вверх на фоне ожидания мартовского отчета USDA WASDE. Ухудшение состояния посевов в ключевых штатах-производителях, таких как Канзас и Техас, также поддерживало чикагские цены. В частности, в Канзасе доля пшеницы в хорошем состоянии снизилась до 52%, а в Техасе — до 28%.

Однако 11 марта публикация мартовского отчета WASDE привела к снижению фьючерсных цен из-за увеличенных оценок мирового производства до 797,2 ММТ и конечных запасов до 260,1 ММТ. Ближе к концу недели котировки снова начали расти, несмотря на опасения по поводу торговых войн, благодаря значительному росту экспортных поставок. В отчете USDA указано, что с 28 февраля по 6 марта объем чистых продаж пшеницы из США составил 783,4 ТМТ, что более чем вдвое превышает показатель предыдущей недели..

Matif MW 221,75 -> 223,5 (+0,7%)

Chicago SRW 554,0 -> 562,5 (+1,5%)

Мартовский фьючерс, Чикаго, долл/бушель

Мартовский фьючерс, Париж, евро/тонна

📊 Аналитические обзоры и новости рынка

🇷🇺🌾Правительство Индии продлило беспошлинный импорт желтого гороха до мая 2025 года, начиная с декабря 2023 года, чтобы стабилизировать цены и устранить дефицит на внутреннем рынке.

🇷🇺🌾 Ставки фрахта в Азово-Черноморском регионе на 11-й неделе остаются на уровне 23 доллара за тонну для отправки 3000 тонн пшеницы в порты Мраморного моря. Основные отправки связаны с зерновыми культурами, отрубями и шротом, преимущественно в Турцию.

🇷🇺🌾Казахстан наблюдает высокие темпы отгрузок зерновых, достигнув 5,8 ММТ с сентября 2024 по февраль 2025 года (+53% к предыдущему году). Тем не менее, существует избыток зерна на внутреннем рынке - на 1 марта насчитывается почти 15 ММТ, что на 30% больше, чем в прошлом году. Это связано с рекордным урожаем в 2024 году - 25,2 ММТ (+47,4%), в том числе 18,6 ММТ пшеницы (+53,4%)

📈 Тендеры

Алжирская государственная компания OAIC объявила тендер по закупке не менее 50 тыс. т мукомольной пшеницы произвольного происхождения. Тендер состоялся 12 марта. Поставка пшеницы произойдет в течение двух периодов: 1-15 мая и 16-31 мая. При поставке из Южной Америки или Австралии сроки сдвигаются на месяц ранее.

13 марта Зерновое агентство Туниса (ODC) провело тендер по закупке 100 тыс. т мягкой пшеницы произвольного происхождения. Закуплено 100 тыс. т по цене $269-270 за тонну на базисе CFR. В тендере приняли участие 16 компаний. Наименьшую цену предложила компания Casillo — $268,67 за тонну на базисе CFR за 25 тыс. т пшеницы с поставкой с 20 по 30 апреля. По условиям тендера отгрузка состоится с 10 апреля по 20 мая в зависимости от происхождения.

12 марта алжирская государственная компания OAIC закупила на тендере 450 тыс. т мягкой пшеницы произвольного происхождения. Цена закупки составила $268,5 C&F за тонну. Поставка пшеницы произойдет в течение двух периодов: 1-15 мая и 16-31 мая. При поставке из Южной Америки или Австралии сроки сдвигаются на месяц ранее. По мнению трейдеров, закупленное зерно будет поставлено, главным образом, из стран Причерноморья, в т.ч. Украины, Румынии и Болгарии. Некоторые трейдеры считают, что объем закупки составляет 650 тыс. т.

20 марта Зерновое агентство Турции (ТМО) проведет международный тендер по закупке 18 тыс. т нерафинированного подсолнечного масла на базисе CFR. Поставка масла произойдет 2-21 апреля в порты Искендерун/Мерсин (четыре партии по 3 тыс. т) и Текирдаг (две партии по 3 тыс. т). Тендер по закупке подсолнечного масла состоится впервые после двухлетнего перерыва.

🛂 Курс доллара

После недельной паузы рубль начал укреплять позиции против ведущих мировых валют. В ходе пятничных торгов внебиржевой курс доллара поднимался выше уровня 85,51 руб./$, что на 4,5 руб. ниже значений конца предшествующей недели. Официальный курс доллара, рассчитываемый Банком России, снизился на 3,57 руб., до отметки 85,5694 руб./$. Поддержку рублю оказывает возросшее предложение валюты со стороны экспортеров, которые начали готовиться к очередному налоговому периоду. Однако снижение цен на нефть, расширение дисконтов на отечественные сорта и проблемы с поставками повлияют на будущие поступления валюты в страну, а также создают риски недополучения нефтегазовых доходов в бюджет. Рубль может достигнуть уровня 83,5 руб./$, после чего начнет ослабление в направлении 90 руб./$.

🛃 Пошлина

С 19 марта пошлина на пшеницу будет снижена на 41,4 ₽/т и составит 2 403,0 ₽/т.

🚜 Внутренний рынок

На портах Большой Воды наблюдается снижение закупочных цен на пшеницу:

12,5% – 17 750 руб./МТ (-150 руб./МТ)

11,5% – 17 400 руб./МТ (-200 руб./МТ)

10,5% – 17 200 руб./МТ (-200 руб./МТ).

Это падение обусловлено экспортной квотой и снижением экспортного спроса. Увеличение экспортной пошлины до 2 444,4 руб./МТ также оказало давление на закупочные цены. В ближайшей перспективе возможна стагнация или дальнейшее снижение портовых котировок, что видно в падении биржевого индекса пшеницы с 18 099 руб./МТ до 18 001 руб./МТ за неделю.

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама