Rabobank: Мировая торговля зерновыми и масличными культурами продолжает расти

Rabobank: Мировая торговля зерновыми и масличными культурами продолжает расти

5 июня 2025 г.

в

13:30

•

OilWorld

OilWorld

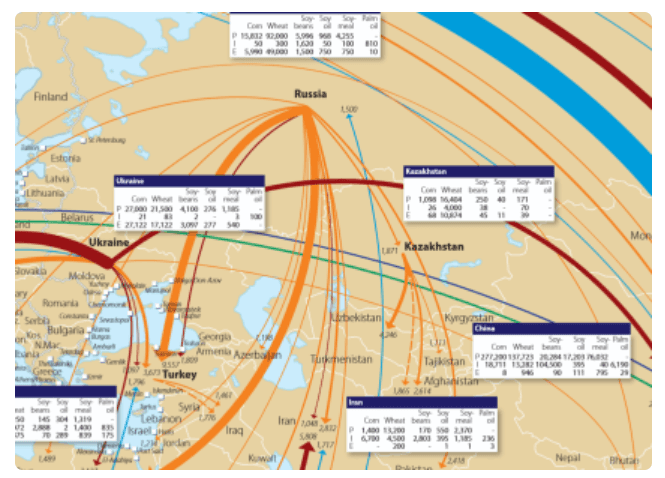

По данным шестого издания мировой карты зерновых и масличных культур RaboResearch (прикреплена частично ниже, прим. oilworld.ru), торговля зерновыми и масличными культурами продолжает неуклонно расти и достигнет около 880 миллионов тонн в 2023–2024 годах, а ее оценочная стоимость составит 330 миллиардов долларов.

Объемы торговли увеличились за последние пять лет на совокупный годовой темп роста (CAGR) в 3,2% для зерновых и 2,4% для масличных культур, но более медленными темпами по сравнению с 7% CAGR, наблюдавшимся в предыдущем десятилетии, сказал Rabobank. С тех пор как Rabobank начал публиковать карту зерновых и масличных культур в 2003 году, мир полностью изменился, и появляется новая динамика, сказал он.

Пшеница

Пшеница остается наиболее продаваемым зерном в мире, но рынок фрагментирован с гораздо большим количеством экспортеров и импортеров. В 2023-24 годах на долю 10 крупнейших импортеров пшеницы пришлось 44% мировой торговли пшеницей по сравнению с 65% для пальмового масла, 67% для кукурузы и 89% для соевых бобов.

«В целом рынок пшеницы сильно фрагментирован с точки зрения производства, импорта и экспорта, а также количества игроков», — сказал Вито Мартиелли, старший аналитик по зерновым и масличным культурам компании RaboResearch.

Пшеница является наиболее широко потребляемой и производимой основной культурой, урожай которой собирают почти каждый месяц в разных частях мира. Мировой импорт пшеницы рос медленнее, чем другие культуры, всего на 3% CAGR по сравнению с 4% кукурузы, 4% пальмового масла и 6% сои, сказали в Rabobank.

Россия стала ведущим мировым экспортером пшеницы, значительно опередив своих конкурентов. Среди ведущих импортеров Египет остается крупнейшим импортером пшеницы в Африке, Турция все больше становится центром импорта и реэкспорта пшеницы, а Китай увеличил свой импорт из-за роста внутреннего потребления за последние пять лет.

Кукуруза

Кукуруза является вторым по объему торговли зерном в мире, в среднем в период с 2021 по 2023 год объем торговли составил 193 млн тонн, согласно карте. В отличие от пшеницы, производство и экспорт кукурузы в значительной степени сконцентрированы в четырех странах — США, Бразилии, Аргентине и Украине, — на которые в совокупности приходится 90% мировой торговли кукурузой.

Топ-10 импортеров изменились с 2003 года, и развивающиеся рынки увеличили свою долю, теперь на них приходится 70% импорта кукурузы. Развитые страны составляют 30%. На первой карте Rabobank разделение было следующим: 55% для развивающихся рынков и 45% для развитых.

США по-прежнему являются крупнейшим экспортером кукурузы, но Бразилия догоняет. Бразильский экспорт вырос на 11% CAGR с 2001-02 гг. по сравнению с 1% в США.

Соевые бобы

Соевые бобы являются наиболее продаваемыми масличными культурами в мире, в среднем 168 миллионов тонн в период с 2021 по 2023 год. Они не производятся там, где потребляются, а производство сосредоточено в Бразилии, США и других странах Южной Америки. Крупнейшими импортерами являются Азия и ЕС.

«Развитые страны, такие как страны ЕС и Япония, которые были крупнейшими импортерами в 2002 году, сейчас испытывают отрицательный рост импорта, вызванный изменениями в рационе питания и снижением потребления животного белка», — сказал Мартиелли. «Китай стал ключевой движущей силой в мировой торговле соей и перерабатывающей промышленности, сообщив об экспоненциальном росте как потребления, так и импорта. Бразилия стала крупнейшим производителем и экспортером в мире».

В следующем десятилетии ожидается, что на мировые торговые потоки зерна и масличных культур повлияют многочисленные факторы. Что касается спроса, то растущее население в странах Африки к югу от Сахары будет способствовать увеличению импорта пшеницы, в то время как Китай может столкнуться с замедлением — или даже снижением — импорта сои, заявил Rabobank.

Изменения в политике в отношении биотоплива, вероятно, повлияют на динамику переработки масличных семян, а реализация Регламента ЕС о вырубке лесов (EUDR) уже меняет бизнес-модели трейдеров. Кроме того, погода всегда может оказать значительное влияние на урожайность и волатильность цен, в то время как распределение власти между несколькими игроками изменит торговые отношения и стратегические приоритеты по всей цепочке создания стоимости.

По данным Rabobank , снижение рождаемости во всем мире, за исключением Африки, создает неопределенность относительно будущего роста спроса.

«В то же время отход от торговых норм ВТО, принятых после Холодной войны, рост геополитической напряженности и переход к более многополярному миру способствуют глобальной нестабильности, которая может помешать последовательному расширению торговли», — сказал Рабобанк. «Кроме того, изменение климата приводит к более нестабильным погодным условиям, которые, хотя и разрушительны, могут также создать новые возможности для более широкого круга стран участвовать в торговле зерном и масличными, поскольку производство становится менее предсказуемым».

По данным шестого издания мировой карты зерновых и масличных культур RaboResearch (прикреплена частично ниже, прим. oilworld.ru), торговля зерновыми и масличными культурами продолжает неуклонно расти и достигнет около 880 миллионов тонн в 2023–2024 годах, а ее оценочная стоимость составит 330 миллиардов долларов.

Объемы торговли увеличились за последние пять лет на совокупный годовой темп роста (CAGR) в 3,2% для зерновых и 2,4% для масличных культур, но более медленными темпами по сравнению с 7% CAGR, наблюдавшимся в предыдущем десятилетии, сказал Rabobank. С тех пор как Rabobank начал публиковать карту зерновых и масличных культур в 2003 году, мир полностью изменился, и появляется новая динамика, сказал он.

Пшеница

Пшеница остается наиболее продаваемым зерном в мире, но рынок фрагментирован с гораздо большим количеством экспортеров и импортеров. В 2023-24 годах на долю 10 крупнейших импортеров пшеницы пришлось 44% мировой торговли пшеницей по сравнению с 65% для пальмового масла, 67% для кукурузы и 89% для соевых бобов.

«В целом рынок пшеницы сильно фрагментирован с точки зрения производства, импорта и экспорта, а также количества игроков», — сказал Вито Мартиелли, старший аналитик по зерновым и масличным культурам компании RaboResearch.

Пшеница является наиболее широко потребляемой и производимой основной культурой, урожай которой собирают почти каждый месяц в разных частях мира. Мировой импорт пшеницы рос медленнее, чем другие культуры, всего на 3% CAGR по сравнению с 4% кукурузы, 4% пальмового масла и 6% сои, сказали в Rabobank.

Россия стала ведущим мировым экспортером пшеницы, значительно опередив своих конкурентов. Среди ведущих импортеров Египет остается крупнейшим импортером пшеницы в Африке, Турция все больше становится центром импорта и реэкспорта пшеницы, а Китай увеличил свой импорт из-за роста внутреннего потребления за последние пять лет.

Кукуруза

Кукуруза является вторым по объему торговли зерном в мире, в среднем в период с 2021 по 2023 год объем торговли составил 193 млн тонн, согласно карте. В отличие от пшеницы, производство и экспорт кукурузы в значительной степени сконцентрированы в четырех странах — США, Бразилии, Аргентине и Украине, — на которые в совокупности приходится 90% мировой торговли кукурузой.

Топ-10 импортеров изменились с 2003 года, и развивающиеся рынки увеличили свою долю, теперь на них приходится 70% импорта кукурузы. Развитые страны составляют 30%. На первой карте Rabobank разделение было следующим: 55% для развивающихся рынков и 45% для развитых.

США по-прежнему являются крупнейшим экспортером кукурузы, но Бразилия догоняет. Бразильский экспорт вырос на 11% CAGR с 2001-02 гг. по сравнению с 1% в США.

Соевые бобы

Соевые бобы являются наиболее продаваемыми масличными культурами в мире, в среднем 168 миллионов тонн в период с 2021 по 2023 год. Они не производятся там, где потребляются, а производство сосредоточено в Бразилии, США и других странах Южной Америки. Крупнейшими импортерами являются Азия и ЕС.

«Развитые страны, такие как страны ЕС и Япония, которые были крупнейшими импортерами в 2002 году, сейчас испытывают отрицательный рост импорта, вызванный изменениями в рационе питания и снижением потребления животного белка», — сказал Мартиелли. «Китай стал ключевой движущей силой в мировой торговле соей и перерабатывающей промышленности, сообщив об экспоненциальном росте как потребления, так и импорта. Бразилия стала крупнейшим производителем и экспортером в мире».

В следующем десятилетии ожидается, что на мировые торговые потоки зерна и масличных культур повлияют многочисленные факторы. Что касается спроса, то растущее население в странах Африки к югу от Сахары будет способствовать увеличению импорта пшеницы, в то время как Китай может столкнуться с замедлением — или даже снижением — импорта сои, заявил Rabobank.

Изменения в политике в отношении биотоплива, вероятно, повлияют на динамику переработки масличных семян, а реализация Регламента ЕС о вырубке лесов (EUDR) уже меняет бизнес-модели трейдеров. Кроме того, погода всегда может оказать значительное влияние на урожайность и волатильность цен, в то время как распределение власти между несколькими игроками изменит торговые отношения и стратегические приоритеты по всей цепочке создания стоимости.

По данным Rabobank , снижение рождаемости во всем мире, за исключением Африки, создает неопределенность относительно будущего роста спроса.

«В то же время отход от торговых норм ВТО, принятых после Холодной войны, рост геополитической напряженности и переход к более многополярному миру способствуют глобальной нестабильности, которая может помешать последовательному расширению торговли», — сказал Рабобанк. «Кроме того, изменение климата приводит к более нестабильным погодным условиям, которые, хотя и разрушительны, могут также создать новые возможности для более широкого круга стран участвовать в торговле зерном и масличными, поскольку производство становится менее предсказуемым».

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама