Обзор USDA июль 2025 г. Основные моменты

Обзор USDA июль 2025 г. Основные моменты

14 июля 2025 г.

в

11:08

•

OilWorld

OilWorld

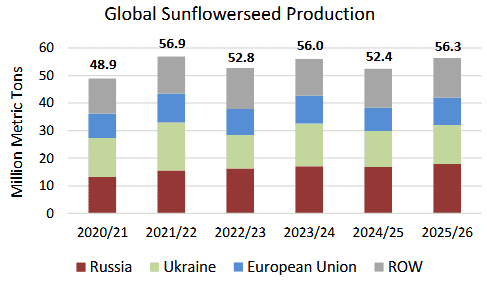

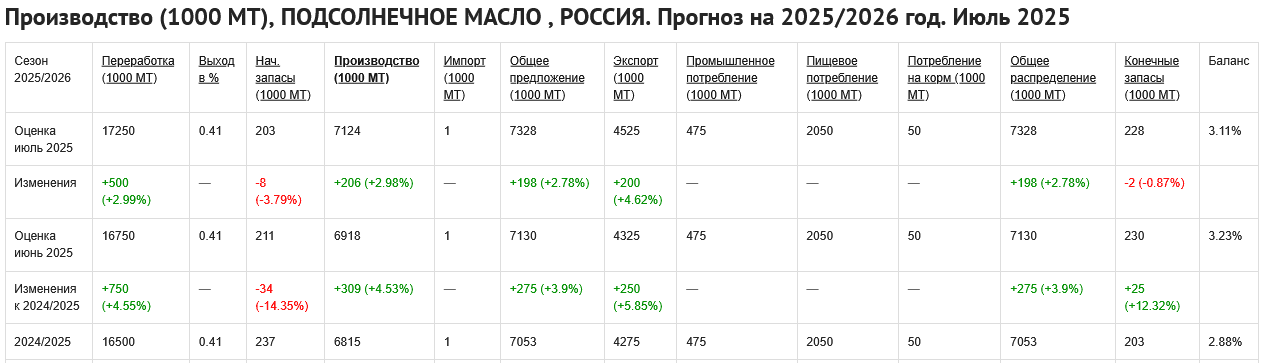

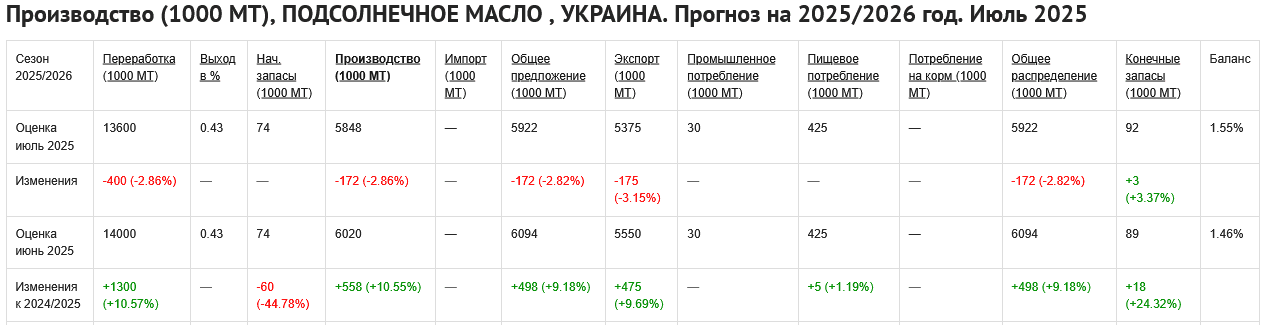

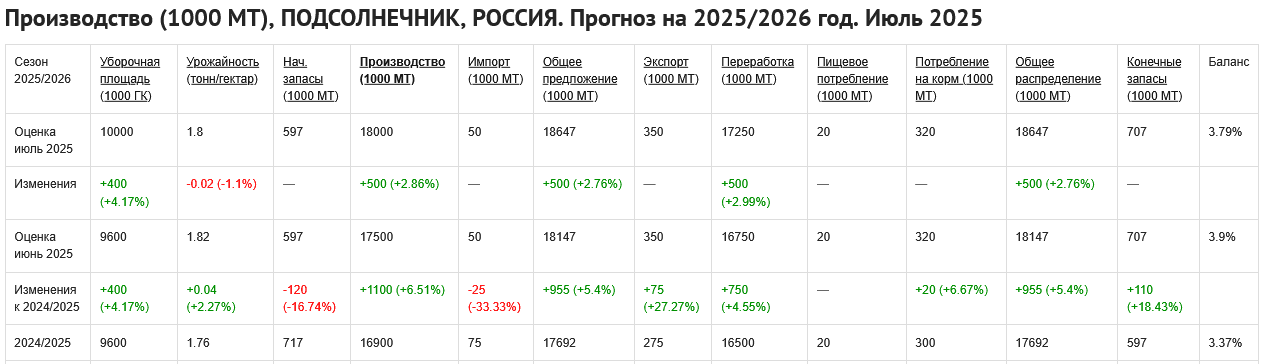

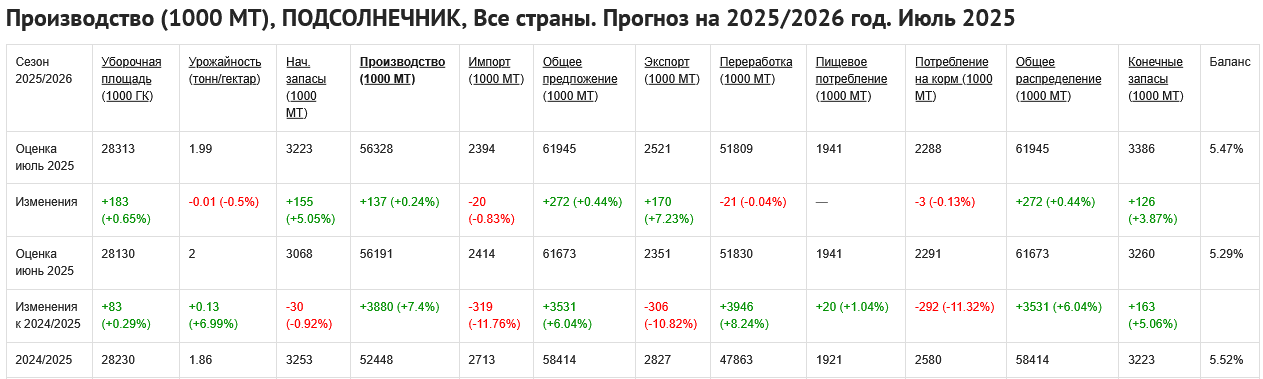

Мировые поставки подсолнечника восстановятся в 2025/26 году

Мировое производство подсолнечника, по прогнозам, достигнет 56,3 млн тонн в 2025/26 году, что станет почти рекордным показателем, а также восстановлением на 3,9 млн тонн после дефицита 2024/25 года. Восстановление в значительной степени обусловлено более высокой урожайностью, которая в прошлом году значительно снизилась из-за неблагоприятных погодных условий в основном черноморском регионе выращивания. Прогнозируется лишь незначительное увеличение уборочной площади в 2025/26 году по сравнению с прошлым годом. Украина и Россия производят более половины мирового объема подсолнечника и обеспечивают почти три четверти всего экспорта подсолнечного масла и шрота.

С начала конфликта на экспорт подсолнечной продукции из обеих стран влияли различные факторы, включая сбои в логистике и различную государственную политику по ограничению и стимулированию торговли. Эти факторы также повлияли на мировые цены. После высоких цен в 2022 году, вызванных ограниченным доступом к украинским поставкам, Черноморская зерновая инициатива и последовавший за ней зерновой экспортный коридор способствовали росту торговли, и цены значительно снизились в период с 2023 по 2024 год.

Высокий мировой урожай 2023/24 года и возобновление доступа способствовали торговле подсолнечным маслом со скидкой по сравнению с альтернативными маслами, такими как пальмовое, соевое и рапсовое, на протяжении большей части 2024 года.

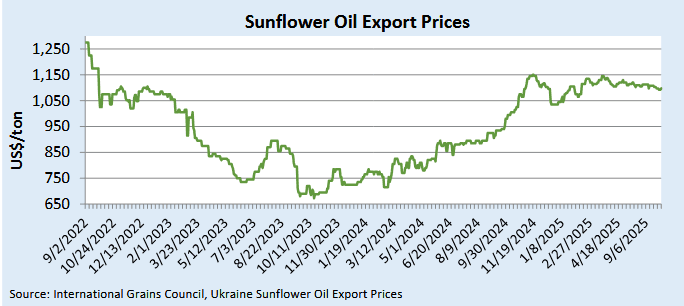

Экспортные цены снова начали расти в преддверии сокращения производства в 2024/25 году, и цена на подсолнечное масло достигла около 1150 долларов США за тонну в ноябре 2024 года. Цены оставались высокими в этом сезоне, но, вероятно, столкнутся с давлением в связи с ожидаемыми более крупными поставками в начале 2025/26 маркетингового года (сентябрь-август). Ожидается, что производство в трех крупнейших странах-производителях вырастет, а экспорт подсолнечного масла и подсолнечного шрота, по прогнозам, увеличится на 500 000 тонн и 700 000 тонн соответственно.

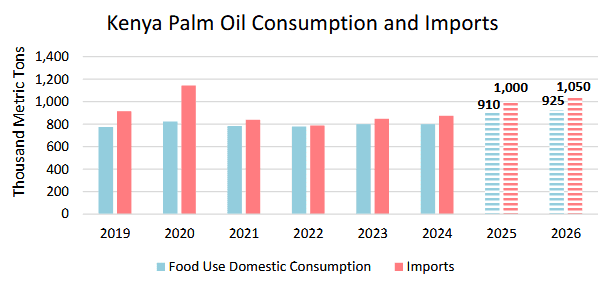

Потребление пальмового масла в Кении достигнет рекордного уровня

Прогнозируется, что импорт пальмового масла в Кению достигнет 1,0 млн тонн в 2025 году, поскольку внутреннее потребление достигнет рекордного уровня на фоне роста населения и экономики Кении. В 2024 году Кения была восьмым по величине импортером пальмового масла в мире, импортировав 875 000 тонн. Более 90 процентов импортируемого Кенией пальмового масла потребляется внутри страны в качестве продовольствия домохозяйствами и предприятиями общественного питания. Ранее, во время пандемии COVID-19, Кения преодолела порог импорта в 1 млн тонн и импортировала 1,1 млн тонн в 2020 году. Рост импорта в 2020 году был обусловлен высокими темпами заполнения запасов и реэкспорта/перевалки в преддверии ожидаемых сбоев в логистике.

ОБЗОР 2025/26

Прогноз мирового производства масличных культур в этом месяце повышен в связи с ростом производства сои на Украине, подсолнечника в России и хлопка в Китае, что компенсирует снижение производства рапса в Канаде и США, а также подсолнечника в Украине. Мировая торговля масличными культурами снижается из-за снижения экспорта сои из США, что не компенсируется ростом экспорта сои из Украины и Аргентины. Мировой объём переработки масличных культур вырос благодаря росту переработки сои в США, что компенсирует снижение переработки рапса в Канаде. Мировые конечные запасы масличных культур прогнозируются выше, поскольку рост запасов сои в Бразилии и США более чем компенсирует снижение запасов сои в Китае, Аргентине и Мексике. Мировая торговля шротом масличных культур увеличивается из-за роста экспорта соевого шрота из США. Мировая торговля растительными маслами снижается на фоне сокращения экспорта соевого масла из США и рапсового масла из Канады.

Прогнозируемая средняя сезонная цена на соевые бобы в США снижена на 15 центов до 10,10 доллара за бушель.

ОБЗОР 2024/25

Мировое производство масличных культур в этом месяце увеличивается за счет роста производства сои в Аргентине и Южной Африке, подсолнечника в Аргентине и рапса в Канаде. Мировая торговля масличными культурами увеличивается из-за роста экспорта канадского рапса, арахиса из Аргентины, а также семян подсолнечника из Молдовы и Европейского Союза. Торговля соей снижается, поскольку рост экспорта в Аргентину компенсируется экспортом из Бразилии. Мировой объем переработки масличных увеличивается на фоне роста экспорта рапса в Канаде. Мировые конечные запасы масличных увеличиваются за счет роста остатков сои в Бразилии и подсолнечника, что не компенсируется снижением запасов сои в Китае и Мексике. Мировая торговля масличными шротами растет на фоне роста цен на рапсовый шрот из Канады, что компенсирует снижение цен на соевый шрот из Аргентины. Мировая торговля растительными маслами растет на фоне роста экспорта пальмового масла из Таиланда и подсолнечного масла из Турции, что компенсирует сокращение экспорта соевого масла из Аргентины.

Прогнозируемая средняя сезонная цена на соевые бобы в США увеличена на 5 центов до 10 долларов за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

Со времени публикации последнего отчета WASDE наблюдался заметный спред в экспортных ценах на соевые бобы. Аргентинские цены оставались ниже, чем на бразильские и американские, по мере завершения сбора урожая, и торговцы закупали грузы для отгрузки до возобновления действия более высокой экспортной пошлины в начале июля. Премия на бразильские соевые бобы по сравнению с американскими и аргентинскими достигла несезонного уровня на фоне роста пошлин зависимости Китая от бразильских соевых бобов и укрепления бразильского реала. Правительство Бразилии объявило о повышении до B15 в августе, что также способствовало росту цен. Цены в США были волатильными из-за заявления Агентства по охране окружающей среды (EPA) о пересмотре цен на сою (RVO), принятия налогового кредита по разделу 45Z и сообщений об улучшении состояния посевов. Цены на соевый шрот продолжили падать ниже 300 долларов за тонну на фоне ожиданий благоприятных перспектив переработки в США и Бразилии благодаря политике в области биотоплива. Поддерживающие рекомендации EPA и принятие положения 45Z подтолкнули цены на соевое масло в США к росту, при этом премия продолжала накапливаться по сравнению с конкурирующими растительными маслами. Напряженность на Ближнем Востоке усилила волатильность цен на сырую нефть в середине июня, при этом цены на растительное масло двигались в схожем направлении. Южноамериканское соевое масло выросло в соответствии с динамикой цен в США, но с заметной скидкой. Цены на пальмовое масло оставались сдержанными из-за сезонных колебаний производства, оставаясь мировым дисконтным маслом. Украинское подсолнечное масло впервые с февраля 2025 года торгуется практически на паритете с аргентинским соевым маслом, благодаря благоприятным для производства соевого масла биотоплива.

Балансы

Приложенные файлы

Мировые поставки подсолнечника восстановятся в 2025/26 году

Мировое производство подсолнечника, по прогнозам, достигнет 56,3 млн тонн в 2025/26 году, что станет почти рекордным показателем, а также восстановлением на 3,9 млн тонн после дефицита 2024/25 года. Восстановление в значительной степени обусловлено более высокой урожайностью, которая в прошлом году значительно снизилась из-за неблагоприятных погодных условий в основном черноморском регионе выращивания. Прогнозируется лишь незначительное увеличение уборочной площади в 2025/26 году по сравнению с прошлым годом. Украина и Россия производят более половины мирового объема подсолнечника и обеспечивают почти три четверти всего экспорта подсолнечного масла и шрота.

С начала конфликта на экспорт подсолнечной продукции из обеих стран влияли различные факторы, включая сбои в логистике и различную государственную политику по ограничению и стимулированию торговли. Эти факторы также повлияли на мировые цены. После высоких цен в 2022 году, вызванных ограниченным доступом к украинским поставкам, Черноморская зерновая инициатива и последовавший за ней зерновой экспортный коридор способствовали росту торговли, и цены значительно снизились в период с 2023 по 2024 год.

Высокий мировой урожай 2023/24 года и возобновление доступа способствовали торговле подсолнечным маслом со скидкой по сравнению с альтернативными маслами, такими как пальмовое, соевое и рапсовое, на протяжении большей части 2024 года.

Экспортные цены снова начали расти в преддверии сокращения производства в 2024/25 году, и цена на подсолнечное масло достигла около 1150 долларов США за тонну в ноябре 2024 года. Цены оставались высокими в этом сезоне, но, вероятно, столкнутся с давлением в связи с ожидаемыми более крупными поставками в начале 2025/26 маркетингового года (сентябрь-август). Ожидается, что производство в трех крупнейших странах-производителях вырастет, а экспорт подсолнечного масла и подсолнечного шрота, по прогнозам, увеличится на 500 000 тонн и 700 000 тонн соответственно.

Потребление пальмового масла в Кении достигнет рекордного уровня

Прогнозируется, что импорт пальмового масла в Кению достигнет 1,0 млн тонн в 2025 году, поскольку внутреннее потребление достигнет рекордного уровня на фоне роста населения и экономики Кении. В 2024 году Кения была восьмым по величине импортером пальмового масла в мире, импортировав 875 000 тонн. Более 90 процентов импортируемого Кенией пальмового масла потребляется внутри страны в качестве продовольствия домохозяйствами и предприятиями общественного питания. Ранее, во время пандемии COVID-19, Кения преодолела порог импорта в 1 млн тонн и импортировала 1,1 млн тонн в 2020 году. Рост импорта в 2020 году был обусловлен высокими темпами заполнения запасов и реэкспорта/перевалки в преддверии ожидаемых сбоев в логистике.

ОБЗОР 2025/26

Прогноз мирового производства масличных культур в этом месяце повышен в связи с ростом производства сои на Украине, подсолнечника в России и хлопка в Китае, что компенсирует снижение производства рапса в Канаде и США, а также подсолнечника в Украине. Мировая торговля масличными культурами снижается из-за снижения экспорта сои из США, что не компенсируется ростом экспорта сои из Украины и Аргентины. Мировой объём переработки масличных культур вырос благодаря росту переработки сои в США, что компенсирует снижение переработки рапса в Канаде. Мировые конечные запасы масличных культур прогнозируются выше, поскольку рост запасов сои в Бразилии и США более чем компенсирует снижение запасов сои в Китае, Аргентине и Мексике. Мировая торговля шротом масличных культур увеличивается из-за роста экспорта соевого шрота из США. Мировая торговля растительными маслами снижается на фоне сокращения экспорта соевого масла из США и рапсового масла из Канады.

Прогнозируемая средняя сезонная цена на соевые бобы в США снижена на 15 центов до 10,10 доллара за бушель.

ОБЗОР 2024/25

Мировое производство масличных культур в этом месяце увеличивается за счет роста производства сои в Аргентине и Южной Африке, подсолнечника в Аргентине и рапса в Канаде. Мировая торговля масличными культурами увеличивается из-за роста экспорта канадского рапса, арахиса из Аргентины, а также семян подсолнечника из Молдовы и Европейского Союза. Торговля соей снижается, поскольку рост экспорта в Аргентину компенсируется экспортом из Бразилии. Мировой объем переработки масличных увеличивается на фоне роста экспорта рапса в Канаде. Мировые конечные запасы масличных увеличиваются за счет роста остатков сои в Бразилии и подсолнечника, что не компенсируется снижением запасов сои в Китае и Мексике. Мировая торговля масличными шротами растет на фоне роста цен на рапсовый шрот из Канады, что компенсирует снижение цен на соевый шрот из Аргентины. Мировая торговля растительными маслами растет на фоне роста экспорта пальмового масла из Таиланда и подсолнечного масла из Турции, что компенсирует сокращение экспорта соевого масла из Аргентины.

Прогнозируемая средняя сезонная цена на соевые бобы в США увеличена на 5 центов до 10 долларов за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

Со времени публикации последнего отчета WASDE наблюдался заметный спред в экспортных ценах на соевые бобы. Аргентинские цены оставались ниже, чем на бразильские и американские, по мере завершения сбора урожая, и торговцы закупали грузы для отгрузки до возобновления действия более высокой экспортной пошлины в начале июля. Премия на бразильские соевые бобы по сравнению с американскими и аргентинскими достигла несезонного уровня на фоне роста пошлин зависимости Китая от бразильских соевых бобов и укрепления бразильского реала. Правительство Бразилии объявило о повышении до B15 в августе, что также способствовало росту цен. Цены в США были волатильными из-за заявления Агентства по охране окружающей среды (EPA) о пересмотре цен на сою (RVO), принятия налогового кредита по разделу 45Z и сообщений об улучшении состояния посевов. Цены на соевый шрот продолжили падать ниже 300 долларов за тонну на фоне ожиданий благоприятных перспектив переработки в США и Бразилии благодаря политике в области биотоплива. Поддерживающие рекомендации EPA и принятие положения 45Z подтолкнули цены на соевое масло в США к росту, при этом премия продолжала накапливаться по сравнению с конкурирующими растительными маслами. Напряженность на Ближнем Востоке усилила волатильность цен на сырую нефть в середине июня, при этом цены на растительное масло двигались в схожем направлении. Южноамериканское соевое масло выросло в соответствии с динамикой цен в США, но с заметной скидкой. Цены на пальмовое масло оставались сдержанными из-за сезонных колебаний производства, оставаясь мировым дисконтным маслом. Украинское подсолнечное масло впервые с февраля 2025 года торгуется практически на паритете с аргентинским соевым маслом, благодаря благоприятным для производства соевого масла биотоплива.

Балансы

Приложенные файлы

Кубанский АПК в будущем году получит более 10 млрд рублей

Кубанский АПК в будущем году получит более 10 млрд рублей

Кубанский АПК в будущем году получит более 10 млрд рублей

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Анализ недели на рынке зерна РФ: Экспортному спросу интересна пшеница

Результаты состоявшихся торгов на НТБ 05.12.2025

Результаты состоявшихся торгов на НТБ 05.12.2025

Результаты состоявшихся торгов на НТБ 05.12.2025

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Сбор зерна в мире в 2025/26 сельхозгоду может впервые превысить 3 млрд т

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Экспорт зерна из Ростовской области вырос в 2,5 раза в ноябре 2025 г.

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

Вениамин Кондратьев: Кубанские аграрии из пострадавших от засухи районов получат компенсации за покупку семян

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

РАПУ ждет роста производства удобрений в России в следующем году на 3-4%

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

«Уралхим» и индийские компании планируют построить завод карбамида в РФ

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Группа «РОСТ» возводит тепличные комплексы в Сибири и на Дальнем Востоке

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Более 200 тысяч тонн зерна намолотили вологодские аграрии

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама