Обзор USDA июнь 2025 г. Основные моменты

Обзор USDA июнь 2025 г. Основные моменты

16 июня 2025 г.

в

8:45

•

OilWorld

OilWorld

Этот ежемесячный отчет содержит данные о торговле, производстве, потреблении и запасах в США и мире, а также анализ событий, влияющих на мировую торговлю масличными культурами. Охватывает масличные культуры (копра, хлопковое семя, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечное семя), муку (копра, хлопковое семя, рыбу, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечное семя) и масло (кокосовое, хлопковое, оливковое, пальмовое, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечные семена).

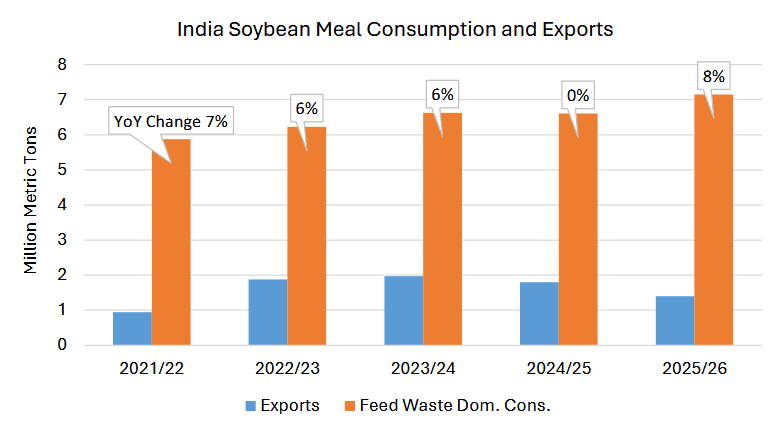

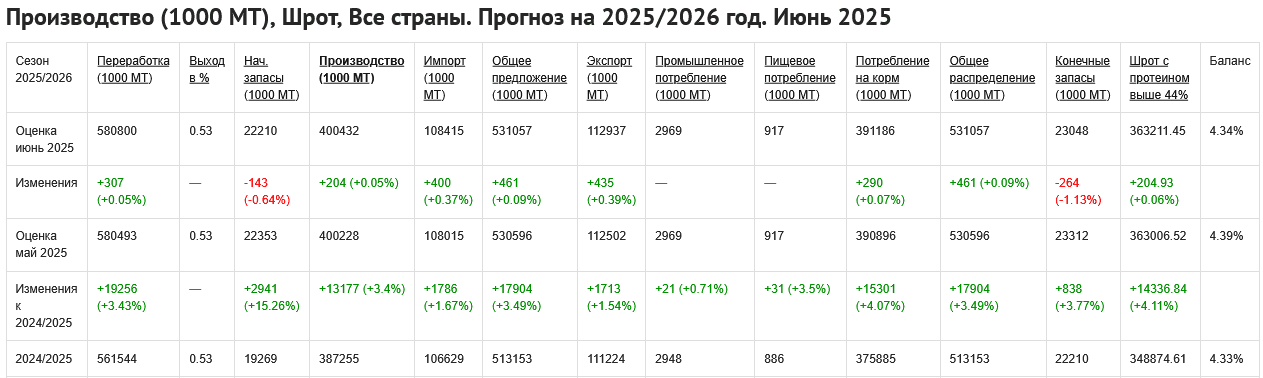

Потребление соевого шрота в Индии сдерживается расширением производства этанола

В этом месяце потребление соевого шрота в Индии было пересмотрено в сторону понижения на 2024/25 и 2025/26 маркетинговые годы отчасти из-за увеличения использования DDGS (сухой растворимый остаток барды). За последние пару лет производство DDGS в Индии значительно возросло в результате изменений в мандате Национальной политики в области биотоплива E20. В мае 2022 года реализация E20 была ускорена с 2030 по 2025 год с целью достижения 15 миллиардов литров производственных мощностей этанола к 2025 году.

Сахарный тростник является основным сырьем, используемым для достижения мандата, но использование кукурузы значительно возросло за последние 2 года. Производство кукурузного DDGS в Индии выросло в результате расширения производства этанола, в результате чего многие производители кормов частично заменили DDGS вместо соевого шрота из-за более низкой стоимости. На основании данных об экспорте Индии, стоимость единицы соевого шрота составила 416 долл. США/тонну в марте 2025 г. по сравнению с 225 долл. США/тонну для DDGS. Ожидается, что быстрое внедрение индийской политики в отношении этанола сохранит потребление соевого шрота на прежнем уровне в 2024/25 г. В 2025/26 г. потребление соевого шрота, как ожидается, увеличится в соответствии с более медленным ростом поставок DDGS из-за предписания по этанолу, приближающегося к целевым уровням. Снижение внутреннего потребления соевого шрота привело к росту экспортных поставок. Таким образом, экспорт соевого шрота из Индии в этом месяце увеличен до 1,8 млн тонн в 2024/25 г. и 1,4 млн тонн в 2025/26 г. До сих пор в 2024/25 г. экспорт соевого шрота из Индии в основном осуществлялся в ЕС, Бангладеш и Непал.

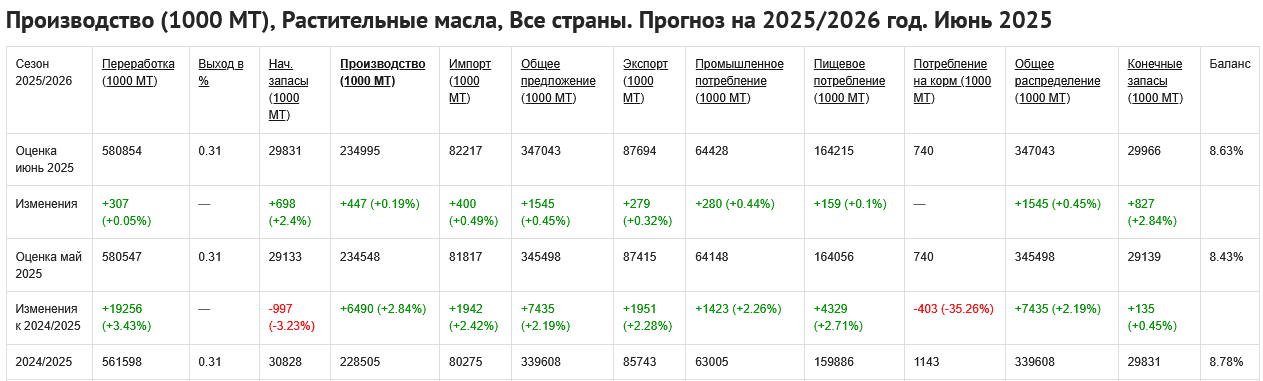

ОБЗОР 2025/26

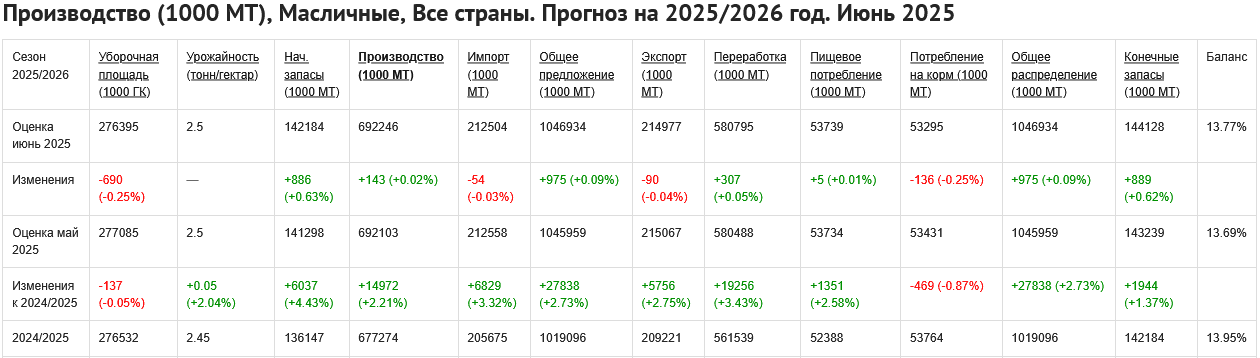

Прогноз мирового производства масличных культур в этом месяце повышен на фоне более высоких цен на хлопчатник в Китае, пальмоядровые семена в Малайзии и рапсовые семена в Европейском союзе, что более чем компенсирует снижение цен на хлопчатник в Индии и Пакистане. Мировая торговля масличными культурами немного снизилась из-за снижения экспорта рапса из Канады.

Глобальная переработка масличных культур выросла из-за переработки пальмоядровых семян в Малайзии. Мировые конечные запасы масличных культур прогнозируются выше, в основном из-за роста запасов сои в Китае. Мировая торговля шротом масличных культур выросла на фоне роста экспорта соевого шрота из Индии и пальмоядровых семян Малайзии. Мировая торговля растительными маслами выросла на фоне роста экспорта пальмового масла из Малайзии.

Прогнозируемая средняя сезонная цена на соевые бобы в США не изменилась и составляет 10,25 долл. США за бушель.

ОБЗОР 2024/25

Мировое производство масличных культур в этом месяце выросло, поскольку сокращение производства хлопчатника в Индии более чем компенсировано ростом производства пальмового ядра в Малайзии, подсолнечника в Аргентине и рапса в Австралии. Мировая торговля масличными культурами выросла из-за роста экспорта рапса из Канады и Австралии, а также из Европейского союза. Мировая переработка масличных культур снизилась в основном из-за снижения переработки сои в Китае. Мировые конечные запасы масличных культур выросли из-за более высоких переходящих поставок сои в Китай. Мировая торговля шротом масличных культур выросла из-за более высоких экспортов соевого шрота из Индии и рапсового шрота из Европейского союза.

Мировая торговля растительными маслами выросла из-за более высоких экспортов пальмового масла из Малайзии и подсолнечного масла из Турции, что компенсировало сокращение экспорта рапсового масла из Канады.

Прогнозируемая средняя сезонная цена на сою в США не изменилась и составляет 9,95 долл. США за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

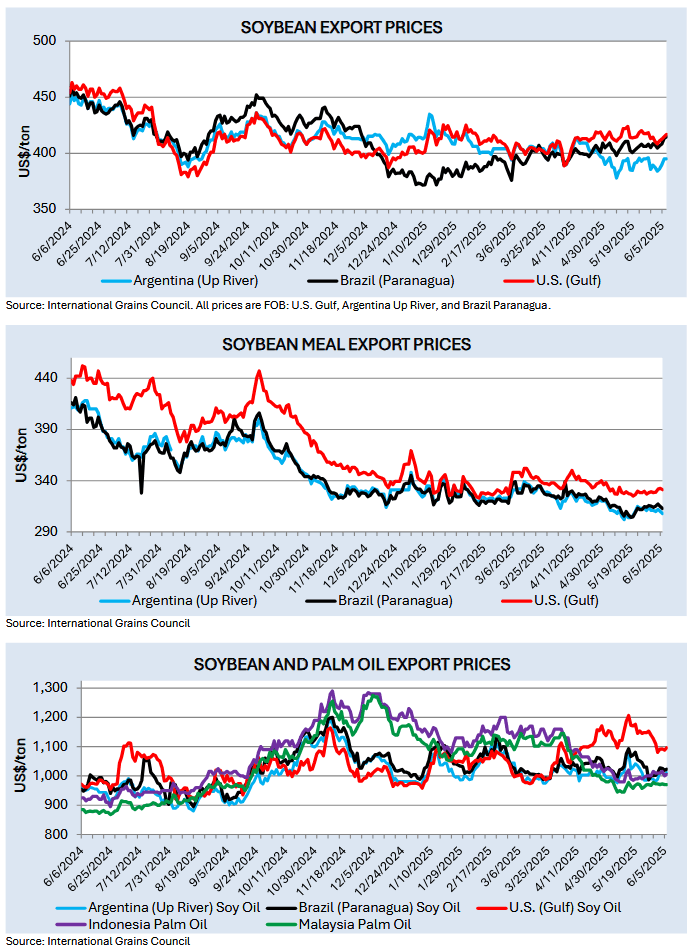

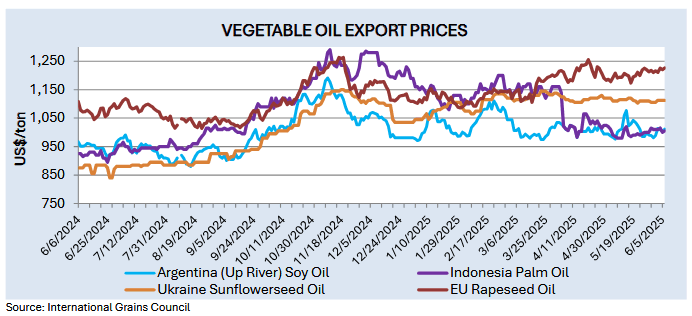

С момента последнего отчета WASDE экспортные цены на сою немного выросли, поскольку спрос на южноамериканскую сою ускорился. Аргентина сохранила свои позиции как наиболее конкурентоспособная по цене, поскольку экспортеры пользуются текущей политикой экспортного налога. Бразильские соевые бобы сократили свое ценовое преимущество над американскими соевыми бобами в начале июня, поскольку бразильский реал укрепился. Экспортные цены на соевый шрот остались в основном неизменными с прошлого месяца.

После колебаний цен из-за неопределенности в отношении обязательств по возобновляемым объемам (RVO) цены на соевое масло в США сохранили премию по сравнению с южноамериканскими соевыми маслами. Цены на соевое масло из Южной Америки укрепились, поскольку неблагоприятные погодные условия в Аргентине и логистические проблемы в Бразилии замедлили переработку сои в регионе. Экспортные цены на пальмовое масло для Индонезии и Малайзии упали ниже соевых масел в начале июня. Из месяца в месяц цены на пальмовое масло росли вместе с южноамериканскими соевыми маслами, но сохраняли конкурентоспособность, поскольку производство увеличивалось, а экспорт увеличивался сезонно.

Балансы

Оригиналы отчёта

Этот ежемесячный отчет содержит данные о торговле, производстве, потреблении и запасах в США и мире, а также анализ событий, влияющих на мировую торговлю масличными культурами. Охватывает масличные культуры (копра, хлопковое семя, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечное семя), муку (копра, хлопковое семя, рыбу, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечное семя) и масло (кокосовое, хлопковое, оливковое, пальмовое, пальмоядровое, арахисовое, рапсовое, соевое и подсолнечные семена).

Потребление соевого шрота в Индии сдерживается расширением производства этанола

В этом месяце потребление соевого шрота в Индии было пересмотрено в сторону понижения на 2024/25 и 2025/26 маркетинговые годы отчасти из-за увеличения использования DDGS (сухой растворимый остаток барды). За последние пару лет производство DDGS в Индии значительно возросло в результате изменений в мандате Национальной политики в области биотоплива E20. В мае 2022 года реализация E20 была ускорена с 2030 по 2025 год с целью достижения 15 миллиардов литров производственных мощностей этанола к 2025 году.

Сахарный тростник является основным сырьем, используемым для достижения мандата, но использование кукурузы значительно возросло за последние 2 года. Производство кукурузного DDGS в Индии выросло в результате расширения производства этанола, в результате чего многие производители кормов частично заменили DDGS вместо соевого шрота из-за более низкой стоимости. На основании данных об экспорте Индии, стоимость единицы соевого шрота составила 416 долл. США/тонну в марте 2025 г. по сравнению с 225 долл. США/тонну для DDGS. Ожидается, что быстрое внедрение индийской политики в отношении этанола сохранит потребление соевого шрота на прежнем уровне в 2024/25 г. В 2025/26 г. потребление соевого шрота, как ожидается, увеличится в соответствии с более медленным ростом поставок DDGS из-за предписания по этанолу, приближающегося к целевым уровням. Снижение внутреннего потребления соевого шрота привело к росту экспортных поставок. Таким образом, экспорт соевого шрота из Индии в этом месяце увеличен до 1,8 млн тонн в 2024/25 г. и 1,4 млн тонн в 2025/26 г. До сих пор в 2024/25 г. экспорт соевого шрота из Индии в основном осуществлялся в ЕС, Бангладеш и Непал.

ОБЗОР 2025/26

Прогноз мирового производства масличных культур в этом месяце повышен на фоне более высоких цен на хлопчатник в Китае, пальмоядровые семена в Малайзии и рапсовые семена в Европейском союзе, что более чем компенсирует снижение цен на хлопчатник в Индии и Пакистане. Мировая торговля масличными культурами немного снизилась из-за снижения экспорта рапса из Канады.

Глобальная переработка масличных культур выросла из-за переработки пальмоядровых семян в Малайзии. Мировые конечные запасы масличных культур прогнозируются выше, в основном из-за роста запасов сои в Китае. Мировая торговля шротом масличных культур выросла на фоне роста экспорта соевого шрота из Индии и пальмоядровых семян Малайзии. Мировая торговля растительными маслами выросла на фоне роста экспорта пальмового масла из Малайзии.

Прогнозируемая средняя сезонная цена на соевые бобы в США не изменилась и составляет 10,25 долл. США за бушель.

ОБЗОР 2024/25

Мировое производство масличных культур в этом месяце выросло, поскольку сокращение производства хлопчатника в Индии более чем компенсировано ростом производства пальмового ядра в Малайзии, подсолнечника в Аргентине и рапса в Австралии. Мировая торговля масличными культурами выросла из-за роста экспорта рапса из Канады и Австралии, а также из Европейского союза. Мировая переработка масличных культур снизилась в основном из-за снижения переработки сои в Китае. Мировые конечные запасы масличных культур выросли из-за более высоких переходящих поставок сои в Китай. Мировая торговля шротом масличных культур выросла из-за более высоких экспортов соевого шрота из Индии и рапсового шрота из Европейского союза.

Мировая торговля растительными маслами выросла из-за более высоких экспортов пальмового масла из Малайзии и подсолнечного масла из Турции, что компенсировало сокращение экспорта рапсового масла из Канады.

Прогнозируемая средняя сезонная цена на сою в США не изменилась и составляет 9,95 долл. США за бушель.

ЭКСПОРТНЫЕ ЦЕНЫ

С момента последнего отчета WASDE экспортные цены на сою немного выросли, поскольку спрос на южноамериканскую сою ускорился. Аргентина сохранила свои позиции как наиболее конкурентоспособная по цене, поскольку экспортеры пользуются текущей политикой экспортного налога. Бразильские соевые бобы сократили свое ценовое преимущество над американскими соевыми бобами в начале июня, поскольку бразильский реал укрепился. Экспортные цены на соевый шрот остались в основном неизменными с прошлого месяца.

После колебаний цен из-за неопределенности в отношении обязательств по возобновляемым объемам (RVO) цены на соевое масло в США сохранили премию по сравнению с южноамериканскими соевыми маслами. Цены на соевое масло из Южной Америки укрепились, поскольку неблагоприятные погодные условия в Аргентине и логистические проблемы в Бразилии замедлили переработку сои в регионе. Экспортные цены на пальмовое масло для Индонезии и Малайзии упали ниже соевых масел в начале июня. Из месяца в месяц цены на пальмовое масло росли вместе с южноамериканскими соевыми маслами, но сохраняли конкурентоспособность, поскольку производство увеличивалось, а экспорт увеличивался сезонно.

Балансы

Оригиналы отчёта

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама