Мировые рынки зерна и масличных - 4-е июля

Мировые рынки зерна и масличных - 4-е июля

4 июля 2025 г.

в

8:55

•

OilWorld

OilWorld

В четверг на Среднем Западе США спотовые цены на кукурузу и соевые бобы оставались стабильными и даже росли, поскольку фьючерсы выросли в преддверии праздничных выходных, посвященных Дню независимости.

Фьючерсы на сою на Чикагской товарной бирже в четверг выросли до двухнедельного максимума благодаря закрытию коротких позиций и открытию позиций в преддверии длинных праздничных выходных, однако к концу сессии снизили рост из-за хорошей погоды в США и обильных мировых запасов, сообщили трейдеры.

В пятницу рынки будут закрыты в связи с праздником.

Соевые бобы CBOT на август закрылись на 2 цента выше на уровне $10.55-1/2 за бушель, завершив неделю с недельным ростом на 2.2%. Контракт на ноябрь нового урожая завершил неделю с ростом на 1-1/4 цента на уровне $10.49-1/4 за бушель, поднявшись на 2.4% за неделю.

Соевый шрот на августовских торгах на CBOT вырос на 60 центов до 277,40 долларов за короткую тонну.

Фьючерсы на соевое масло CBOT в августе снизились на 0,47 цента до 54,55 цента за фунт.

В целом благоприятная погода для урожая в США и ожидания большого урожая в Бразилии ограничили рост рынка сои. Прогнозы относительно высоких температур и отдельных ливней на Среднем Западе США в течение следующих двух недель рассматривались как благоприятные для роста урожая в преддверии важных стадий развития культуры: цветения, завязывания стручков и наполнения стручков.

Министерство сельского хозяйства США сообщило, что еженедельные экспортные продажи сои из США составили 462 435 метрических тонн в 2024-25 и 239 046 метрических тонн в 2025-26 годах, сообщило Министерство сельского хозяйства США. Аналитики ожидали от 300 000 до 700 000 метрических тонн в 2024-25 годах и от нуля до 300 000 метрических тонн в 2025-26 годах.

Jul 25 Soybeans closed at $10.56 1/4, up 5 3/4 cents,

Nearby Cash was $10.13 3/4, up 1 1/4 cents,

Aug 25 Soybeans closed at $10.55 1/2, up 2 cents,

Nov 25 Soybeans closed at $10.49 1/4, up 1 1/4 cents,

New Crop Cash was $10.01 1/2, up 1/2 cent

Китайские компании заключили контракты на закупку до 700 000 тонн украинского ячменя урожая 2025 года, что усилило высокий спрос, который привел к росту цен на целых 8 долларов за тонну только на этой неделе, сообщают аналитики.

Украина является крупным производителем и экспортером ячменя и имеет сертификат Пекина на поставку ячменя на китайский рынок.

Основным импортером украинского ячменя в сезоне 2023/24 стал Китай с объемом импорта 702 тыс. тонн, сообщает Украинский союз зернотрейдеров УЗА.

«В настоящее время мы используем нашу лидирующую позицию поставщика ячменя в Китай, и Китай готов платить 240 долларов за тонну с учетом себестоимости, страховки и фрахта (CIF), что эквивалентно 203 долларам с учетом франко-борт (FOB) Одесса и 193 долларам с учетом оплаты перевозки (CPT)», — сообщил аналитик Barva Invest в своем отчете в среду вечером.

«По оценкам рынка, было продано 8–12 судов Panamax. Это означает, что только Китай закупил от 500 000 до 700 000 тонн украинского ячменя — не менее четверти нашего экспортного потенциала».

Украинские аграрии приступили к уборке ячменя 2025 года, объем которой, по прогнозам Минсельхоза, составит 4,5 млн тонн.

Аналитик АПК-Информ прогнозирует урожай в 4,7 млн тонн и утверждает, что 2,2 млн тонн из них могут быть экспортированы в новом сезоне 2025/26 (июль-июнь).

По данным министерства сельского хозяйства, в 2024 году Украина собрала 5,3 млн тонн ячменя, а в 2024/25 году экспортировала 2,32 млн тонн. Согласно данным, в первые два дня сезона 2025/26 Украина не экспортировала ячмень.

АПК-Информ сообщает, что дефицит предложения ячменя и высокий спрос по-прежнему остаются ключевыми факторами роста.

По данным компании, цены на фуражный ячмень 2 июля составляли от 193 до 200 долларов США с учетом поставок по морю (CPT), а в отдельных случаях достигали 203 долларов США с учетом поставок по морю (CPT).

Государственный закупщик зерна Иордании объявил международный тендер на закупку до 120 000 тонн продовольственной пшеницы, которая может быть получена из дополнительных источников, сообщили в четверг европейские трейдеры.

Крайний срок подачи ценовых предложений по тендеру — 15 июля.

Поставка в рамках нового тендера осуществляется в нескольких возможных комбинациях партиями по 50 000–60 000 тонн в период с 1 по 15 октября, с 16 по 31 октября, с 1 по 15 ноября и с 16 по 30 ноября.

Государственный закупщик зерна Иордании закупил около 60 000 тонн пшеницы на своем предыдущем международном тендере во вторник.

Иордания в четверг также объявила отдельный тендер на закупку до 120 000 тонн кормового ячменя с теми же сроками поставки.

Предполагается, что тунисское государственное зерновое агентство ONF отклонило все предложения и не осуществило закупку в рамках тендера на поставку 25 000 тонн кормовой кукурузы в четверг, сообщили европейские трейдеры.

Кукуруза была заказана одной партией для отправки в период с 1 по 25 августа в зависимости от страны происхождения.

Предполагалось, что самое низкое предложение составит 258,49 долл. США за тонну, включая себестоимость и фрахт (c&f).

Фьючерсы на пшеницу в США упали до $5,56 за бушель в четверг после того, как приблизились к двухнедельному максимуму на предыдущей сессии, поскольку трейдеры фиксировали прибыль после двух дней роста и занимали позиции в преддверии праздника Дня независимости США.

Снижение также было обусловлено увеличением урожая озимой пшеницы в США, что усилило сезонное давление на цены.

Опасения относительно мировых поставок еще больше усугубили настроения, поскольку в Европе и Черноморском регионе ожидается значительный урожай, несмотря на недавние суровые погодные условия.

В Бразилии обильные дожди и заморозки задержали посевную: к 21 июня было засеяно лишь 56,6% запланированных площадей пшеницы, что вызвало опасения относительно урожайности и площади посевов.

Объем инспекций экспорта пшеницы в США сократился на 30% по сравнению с прошлым годом и составил 224 787 тонн, что отражает ограниченное предложение.

Сильная засуха в основных регионах производства пшеницы в Китае может привести к сокращению производства на 4–15%, что может привести к росту спроса на импорт.

Учитывая, что запасы пшеницы в США сократились на 20% по сравнению с прошлым годом, даже средние урожаи в Северном полушарии могут не уменьшить обеспокоенность по поводу мировых поставок.

Jul 25 CBOT Wheat closed at $5.47 3/4, down 8 1/4 cents,

Sep 25 CBOT Wheat closed at $5.56 3/4, down 7 1/4 cents,

Jul 25 KCBT Wheat closed at $5.18, down 4 3/4 cents,

Sep 25 KCBT Wheat closed at $5.36, down 6 1/4 cents,

Jul 25 MGEX Wheat closed at $6.30, down 1 3/4 cents,

Sep 25 MGEX Wheat closed at $6.47 1/4, down 1 3/4 cent

Фьючерсы на европейскую пшеницу выросли в четверг до недельного максимума, поскольку ослабление евро и покрытие коротких позиций перед праздничными выходными в США помогли ценам восстановиться с минимумов контрактов.

Рост был умеренным на фоне ожиданий большого урожая пшеницы в Европе и сохраняющихся опасений по поводу слабого экспортного спроса.

Сентябрьская пшеница выросла на 0,8% до 197,25 евро ($231,61) за метрическую тонну. Ранее она выросла до самого высокого уровня с 25 июня в 199,25 евро, но осталась ниже психологического порога в 200 евро.

По словам трейдеров, преддверие закрытия рынка США в пятницу в связи с празднованием Дня независимости побудило инвесторов скорректировать свои крупные короткие позиции по пшенице Euronext.

Падение евро которое на этой неделе снижалось с 3,5-летнего максимума по отношению к доллару, также помог сентябрьским фьючерсам отойти от минимума вторничных контрактов в 192,75 евро.

«Несмотря на краткосрочную стабилизацию и незначительную поддержку со стороны покрытия коротких позиций, общие настроения остаются негативными, поскольку глобальный спрос и сильный евро оказывают сильное давление, особенно на европейские цены», — говорится в заметке британского трейдера ADM Agriculture.

Трейдеры и аналитики сохраняют оптимизм в отношении начавшегося сбора урожая пшеницы в Европе, поскольку волна тепла в последние дни не представляет существенного риска для урожая.

«Идут споры о том, сможет ли Euronext вернуться к уровню в 200 евро. Но хорошие урожаи, намечающиеся в Западной Европе и Черном море, а также слабый спрос на импорт, по-прежнему, вероятно, будут оказывать понижательное давление», — сказал немецкий трейдер.

Грузовые перевозки по реке Мозель на западе Германии, называемой во Франции Мозель, были остановлены после аварии, в результате которой был поврежден шлюз.

Река является важным маршрутом для перевозки зерна и рапса между Германией и Францией, и ее закрытие может вызвать логистические проблемы по мере поступления урожая.

Похожий инцидент на Мозеле в декабре, приведший к остановке судоходства, заставил Euronext приостановить физические поставки в речные порты на востоке Франции для своих фьючерсов на рапс.

Торговцы заявили, что ждут, сколько времени займет ремонт, поскольку власти пока не оценили продолжительность закрытия.

Августовский рапс снизился на 1,7% до 461,00 евро за тонну, что близко к двухмесячному минимуму, достигнутому ранее на этой неделе.

Дилеры заявили, что давление на цены оказала фиксация прибыли на рынках растительных масел после ралли, а также сообщения о хороших урожаях рапса в Европе, которые продолжаются.

По словам трейдеров, в четверг цены на кукурузу на Чикагской товарной бирже укрепились благодаря закрытию коротких позиций и позициям в преддверии длинных выходных, посвященных Дню независимости США, однако закрылись значительно ниже сессионных максимумов, поскольку рынок столкнулся с техническим сопротивлением и продажами, связанными с благоприятной погодой для урожая в США.

В пятницу рынки будут закрыты в связи с праздником.

Кукуруза CBOT на сентябрь выросла до двухнедельного максимума, прежде чем достичь технического сопротивления на уровне 50-дневной скользящей средней. Контракт закрылся на 2-1/4 цента выше на уровне $4.20-1/4 за бушель, прибавив 2,1% за неделю.

Кукуруза нового урожая CBOT в декабре также достигла двухнедельного пика, прежде чем закрыться на 3-1/2 цента выше на $4,37 за бушель. Контракт завершил неделю ростом на 2,3%.

Рынок кукурузы был закреплен в целом благоприятной погодой для урожая в США и ожиданиями большого урожая в Бразилии. Прогнозы относительно высоких температур и отдельных ливней на Среднем Западе США в течение следующих двух недель рассматривались как благоприятные для роста урожая, поскольку он вступает в критическую стадию развития опыления.

Министерство сельского хозяйства США в четверг подтвердило частную продажу 150 000 тонн американской кукурузы неизвестным покупателям для поставки в 2024/25 маркетинговом году.

Jul 25 Corn closed at $4.31 1/2, up 2 1/4 cents,

Nearby Cash was $4.06 3/4, up 2 1/4 cents,

Sep 25 Corn closed at $4.20 1/4, up 2 1/4 cents,

Dec 25 Corn closed at $4.37, up 3 1/2 cents,

New Crop Cash was $3.95 1/1, up 2 3/4 cents

Рапсовое масло на Intercontinental Exchange в четверг завершило рост, поскольку цены столкнулись с сопротивлением.

Аналитик сказал, что канола, возможно, подверглась коррекции после существенного роста в предыдущие две сессии. Более слабые сопоставимые масла и более сильный канадский доллар также оказали давление на цены.

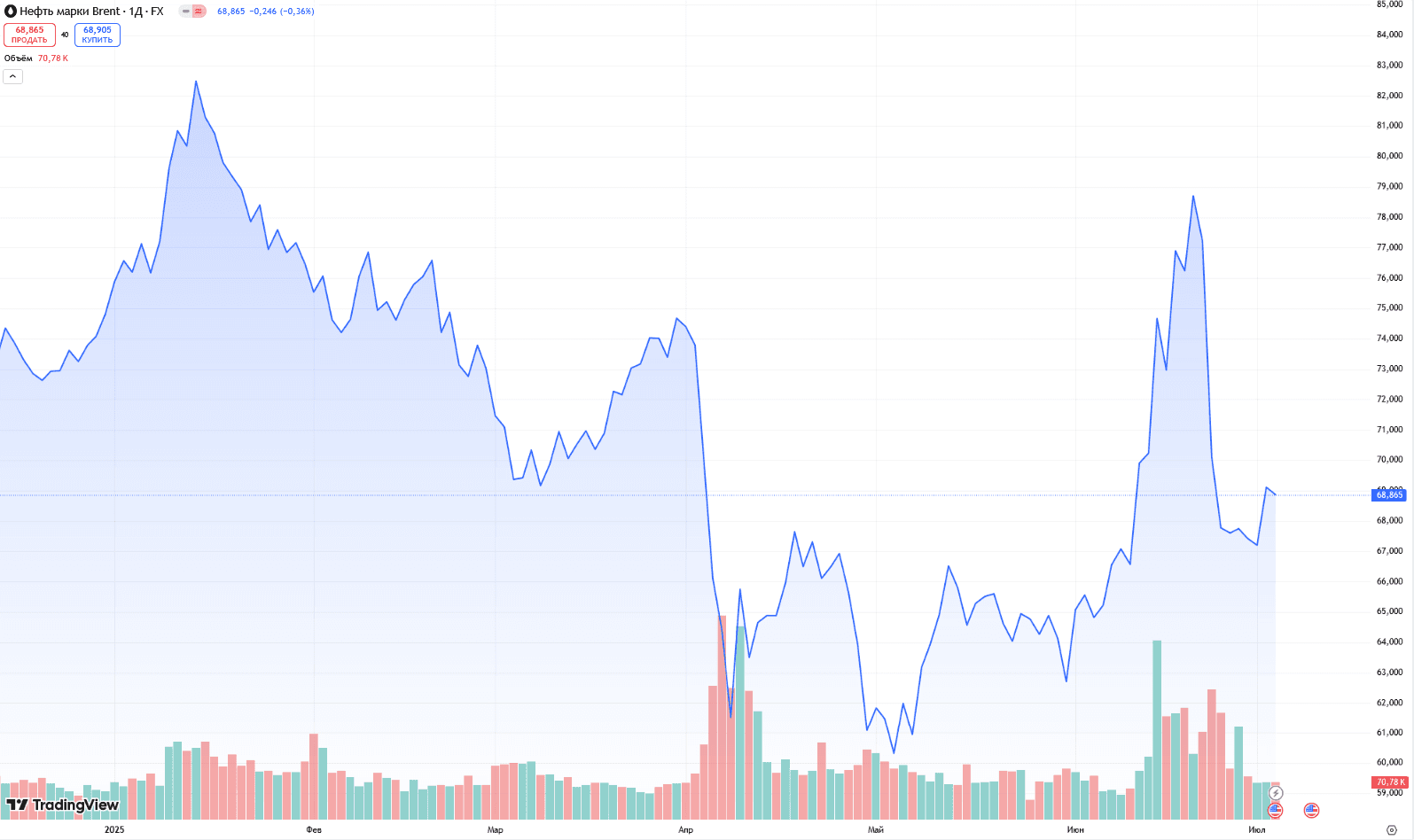

Чикагское соевое масло и европейское рапсовое масло подешевели, а малазийское пальмовое масло подорожало. Сырая нефть немного снизилась на фоне растущих запасов в США и планов ОПЕК+ увеличить добычу к августу.

В середине дня канадский доллар вырос почти на треть цента США по сравнению с закрытием среды.

В четверг было продано 35 504 контракта на канолу, что сопоставимо со средой, когда из рук в руки перешло 45 139 контрактов. Спрединг составил 12 276 из проданных контрактов.

Расчетные цены указаны в канадских долларах за метрическую тонну.

Ноябрь 719,50 dn 15,00

Январь 727,40 dn 14,80

Март 733,40 dn 14,60

Май 738,30 dn 14,50

Barclays в четверг сообщил, что повысил прогноз цены на нефть марки Brent на 6 долларов до 72 долларов за баррель на 2025 год и на 10 долларов до 70 долларов за баррель на 2026 год в связи с улучшением перспектив спроса.

В четверг на Среднем Западе США спотовые цены на кукурузу и соевые бобы оставались стабильными и даже росли, поскольку фьючерсы выросли в преддверии праздничных выходных, посвященных Дню независимости.

Фьючерсы на сою на Чикагской товарной бирже в четверг выросли до двухнедельного максимума благодаря закрытию коротких позиций и открытию позиций в преддверии длинных праздничных выходных, однако к концу сессии снизили рост из-за хорошей погоды в США и обильных мировых запасов, сообщили трейдеры.

В пятницу рынки будут закрыты в связи с праздником.

Соевые бобы CBOT на август закрылись на 2 цента выше на уровне $10.55-1/2 за бушель, завершив неделю с недельным ростом на 2.2%. Контракт на ноябрь нового урожая завершил неделю с ростом на 1-1/4 цента на уровне $10.49-1/4 за бушель, поднявшись на 2.4% за неделю.

Соевый шрот на августовских торгах на CBOT вырос на 60 центов до 277,40 долларов за короткую тонну.

Фьючерсы на соевое масло CBOT в августе снизились на 0,47 цента до 54,55 цента за фунт.

В целом благоприятная погода для урожая в США и ожидания большого урожая в Бразилии ограничили рост рынка сои. Прогнозы относительно высоких температур и отдельных ливней на Среднем Западе США в течение следующих двух недель рассматривались как благоприятные для роста урожая в преддверии важных стадий развития культуры: цветения, завязывания стручков и наполнения стручков.

Министерство сельского хозяйства США сообщило, что еженедельные экспортные продажи сои из США составили 462 435 метрических тонн в 2024-25 и 239 046 метрических тонн в 2025-26 годах, сообщило Министерство сельского хозяйства США. Аналитики ожидали от 300 000 до 700 000 метрических тонн в 2024-25 годах и от нуля до 300 000 метрических тонн в 2025-26 годах.

Jul 25 Soybeans closed at $10.56 1/4, up 5 3/4 cents,

Nearby Cash was $10.13 3/4, up 1 1/4 cents,

Aug 25 Soybeans closed at $10.55 1/2, up 2 cents,

Nov 25 Soybeans closed at $10.49 1/4, up 1 1/4 cents,

New Crop Cash was $10.01 1/2, up 1/2 cent

Китайские компании заключили контракты на закупку до 700 000 тонн украинского ячменя урожая 2025 года, что усилило высокий спрос, который привел к росту цен на целых 8 долларов за тонну только на этой неделе, сообщают аналитики.

Украина является крупным производителем и экспортером ячменя и имеет сертификат Пекина на поставку ячменя на китайский рынок.

Основным импортером украинского ячменя в сезоне 2023/24 стал Китай с объемом импорта 702 тыс. тонн, сообщает Украинский союз зернотрейдеров УЗА.

«В настоящее время мы используем нашу лидирующую позицию поставщика ячменя в Китай, и Китай готов платить 240 долларов за тонну с учетом себестоимости, страховки и фрахта (CIF), что эквивалентно 203 долларам с учетом франко-борт (FOB) Одесса и 193 долларам с учетом оплаты перевозки (CPT)», — сообщил аналитик Barva Invest в своем отчете в среду вечером.

«По оценкам рынка, было продано 8–12 судов Panamax. Это означает, что только Китай закупил от 500 000 до 700 000 тонн украинского ячменя — не менее четверти нашего экспортного потенциала».

Украинские аграрии приступили к уборке ячменя 2025 года, объем которой, по прогнозам Минсельхоза, составит 4,5 млн тонн.

Аналитик АПК-Информ прогнозирует урожай в 4,7 млн тонн и утверждает, что 2,2 млн тонн из них могут быть экспортированы в новом сезоне 2025/26 (июль-июнь).

По данным министерства сельского хозяйства, в 2024 году Украина собрала 5,3 млн тонн ячменя, а в 2024/25 году экспортировала 2,32 млн тонн. Согласно данным, в первые два дня сезона 2025/26 Украина не экспортировала ячмень.

АПК-Информ сообщает, что дефицит предложения ячменя и высокий спрос по-прежнему остаются ключевыми факторами роста.

По данным компании, цены на фуражный ячмень 2 июля составляли от 193 до 200 долларов США с учетом поставок по морю (CPT), а в отдельных случаях достигали 203 долларов США с учетом поставок по морю (CPT).

Государственный закупщик зерна Иордании объявил международный тендер на закупку до 120 000 тонн продовольственной пшеницы, которая может быть получена из дополнительных источников, сообщили в четверг европейские трейдеры.

Крайний срок подачи ценовых предложений по тендеру — 15 июля.

Поставка в рамках нового тендера осуществляется в нескольких возможных комбинациях партиями по 50 000–60 000 тонн в период с 1 по 15 октября, с 16 по 31 октября, с 1 по 15 ноября и с 16 по 30 ноября.

Государственный закупщик зерна Иордании закупил около 60 000 тонн пшеницы на своем предыдущем международном тендере во вторник.

Иордания в четверг также объявила отдельный тендер на закупку до 120 000 тонн кормового ячменя с теми же сроками поставки.

Предполагается, что тунисское государственное зерновое агентство ONF отклонило все предложения и не осуществило закупку в рамках тендера на поставку 25 000 тонн кормовой кукурузы в четверг, сообщили европейские трейдеры.

Кукуруза была заказана одной партией для отправки в период с 1 по 25 августа в зависимости от страны происхождения.

Предполагалось, что самое низкое предложение составит 258,49 долл. США за тонну, включая себестоимость и фрахт (c&f).

Фьючерсы на пшеницу в США упали до $5,56 за бушель в четверг после того, как приблизились к двухнедельному максимуму на предыдущей сессии, поскольку трейдеры фиксировали прибыль после двух дней роста и занимали позиции в преддверии праздника Дня независимости США.

Снижение также было обусловлено увеличением урожая озимой пшеницы в США, что усилило сезонное давление на цены.

Опасения относительно мировых поставок еще больше усугубили настроения, поскольку в Европе и Черноморском регионе ожидается значительный урожай, несмотря на недавние суровые погодные условия.

В Бразилии обильные дожди и заморозки задержали посевную: к 21 июня было засеяно лишь 56,6% запланированных площадей пшеницы, что вызвало опасения относительно урожайности и площади посевов.

Объем инспекций экспорта пшеницы в США сократился на 30% по сравнению с прошлым годом и составил 224 787 тонн, что отражает ограниченное предложение.

Сильная засуха в основных регионах производства пшеницы в Китае может привести к сокращению производства на 4–15%, что может привести к росту спроса на импорт.

Учитывая, что запасы пшеницы в США сократились на 20% по сравнению с прошлым годом, даже средние урожаи в Северном полушарии могут не уменьшить обеспокоенность по поводу мировых поставок.

Jul 25 CBOT Wheat closed at $5.47 3/4, down 8 1/4 cents,

Sep 25 CBOT Wheat closed at $5.56 3/4, down 7 1/4 cents,

Jul 25 KCBT Wheat closed at $5.18, down 4 3/4 cents,

Sep 25 KCBT Wheat closed at $5.36, down 6 1/4 cents,

Jul 25 MGEX Wheat closed at $6.30, down 1 3/4 cents,

Sep 25 MGEX Wheat closed at $6.47 1/4, down 1 3/4 cent

Фьючерсы на европейскую пшеницу выросли в четверг до недельного максимума, поскольку ослабление евро и покрытие коротких позиций перед праздничными выходными в США помогли ценам восстановиться с минимумов контрактов.

Рост был умеренным на фоне ожиданий большого урожая пшеницы в Европе и сохраняющихся опасений по поводу слабого экспортного спроса.

Сентябрьская пшеница выросла на 0,8% до 197,25 евро ($231,61) за метрическую тонну. Ранее она выросла до самого высокого уровня с 25 июня в 199,25 евро, но осталась ниже психологического порога в 200 евро.

По словам трейдеров, преддверие закрытия рынка США в пятницу в связи с празднованием Дня независимости побудило инвесторов скорректировать свои крупные короткие позиции по пшенице Euronext.

Падение евро которое на этой неделе снижалось с 3,5-летнего максимума по отношению к доллару, также помог сентябрьским фьючерсам отойти от минимума вторничных контрактов в 192,75 евро.

«Несмотря на краткосрочную стабилизацию и незначительную поддержку со стороны покрытия коротких позиций, общие настроения остаются негативными, поскольку глобальный спрос и сильный евро оказывают сильное давление, особенно на европейские цены», — говорится в заметке британского трейдера ADM Agriculture.

Трейдеры и аналитики сохраняют оптимизм в отношении начавшегося сбора урожая пшеницы в Европе, поскольку волна тепла в последние дни не представляет существенного риска для урожая.

«Идут споры о том, сможет ли Euronext вернуться к уровню в 200 евро. Но хорошие урожаи, намечающиеся в Западной Европе и Черном море, а также слабый спрос на импорт, по-прежнему, вероятно, будут оказывать понижательное давление», — сказал немецкий трейдер.

Грузовые перевозки по реке Мозель на западе Германии, называемой во Франции Мозель, были остановлены после аварии, в результате которой был поврежден шлюз.

Река является важным маршрутом для перевозки зерна и рапса между Германией и Францией, и ее закрытие может вызвать логистические проблемы по мере поступления урожая.

Похожий инцидент на Мозеле в декабре, приведший к остановке судоходства, заставил Euronext приостановить физические поставки в речные порты на востоке Франции для своих фьючерсов на рапс.

Торговцы заявили, что ждут, сколько времени займет ремонт, поскольку власти пока не оценили продолжительность закрытия.

Августовский рапс снизился на 1,7% до 461,00 евро за тонну, что близко к двухмесячному минимуму, достигнутому ранее на этой неделе.

Дилеры заявили, что давление на цены оказала фиксация прибыли на рынках растительных масел после ралли, а также сообщения о хороших урожаях рапса в Европе, которые продолжаются.

По словам трейдеров, в четверг цены на кукурузу на Чикагской товарной бирже укрепились благодаря закрытию коротких позиций и позициям в преддверии длинных выходных, посвященных Дню независимости США, однако закрылись значительно ниже сессионных максимумов, поскольку рынок столкнулся с техническим сопротивлением и продажами, связанными с благоприятной погодой для урожая в США.

В пятницу рынки будут закрыты в связи с праздником.

Кукуруза CBOT на сентябрь выросла до двухнедельного максимума, прежде чем достичь технического сопротивления на уровне 50-дневной скользящей средней. Контракт закрылся на 2-1/4 цента выше на уровне $4.20-1/4 за бушель, прибавив 2,1% за неделю.

Кукуруза нового урожая CBOT в декабре также достигла двухнедельного пика, прежде чем закрыться на 3-1/2 цента выше на $4,37 за бушель. Контракт завершил неделю ростом на 2,3%.

Рынок кукурузы был закреплен в целом благоприятной погодой для урожая в США и ожиданиями большого урожая в Бразилии. Прогнозы относительно высоких температур и отдельных ливней на Среднем Западе США в течение следующих двух недель рассматривались как благоприятные для роста урожая, поскольку он вступает в критическую стадию развития опыления.

Министерство сельского хозяйства США в четверг подтвердило частную продажу 150 000 тонн американской кукурузы неизвестным покупателям для поставки в 2024/25 маркетинговом году.

Jul 25 Corn closed at $4.31 1/2, up 2 1/4 cents,

Nearby Cash was $4.06 3/4, up 2 1/4 cents,

Sep 25 Corn closed at $4.20 1/4, up 2 1/4 cents,

Dec 25 Corn closed at $4.37, up 3 1/2 cents,

New Crop Cash was $3.95 1/1, up 2 3/4 cents

Рапсовое масло на Intercontinental Exchange в четверг завершило рост, поскольку цены столкнулись с сопротивлением.

Аналитик сказал, что канола, возможно, подверглась коррекции после существенного роста в предыдущие две сессии. Более слабые сопоставимые масла и более сильный канадский доллар также оказали давление на цены.

Чикагское соевое масло и европейское рапсовое масло подешевели, а малазийское пальмовое масло подорожало. Сырая нефть немного снизилась на фоне растущих запасов в США и планов ОПЕК+ увеличить добычу к августу.

В середине дня канадский доллар вырос почти на треть цента США по сравнению с закрытием среды.

В четверг было продано 35 504 контракта на канолу, что сопоставимо со средой, когда из рук в руки перешло 45 139 контрактов. Спрединг составил 12 276 из проданных контрактов.

Расчетные цены указаны в канадских долларах за метрическую тонну.

Ноябрь 719,50 dn 15,00

Январь 727,40 dn 14,80

Март 733,40 dn 14,60

Май 738,30 dn 14,50

Barclays в четверг сообщил, что повысил прогноз цены на нефть марки Brent на 6 долларов до 72 долларов за баррель на 2025 год и на 10 долларов до 70 долларов за баррель на 2026 год в связи с улучшением перспектив спроса.

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама