Мировые рынки зерна и масличных - 3-е июня

Мировые рынки зерна и масличных - 3-е июня

3 июня 2025 г.

в

9:00

•

OilWorld

OilWorld

Аналитики сообщают, что фьючерсы на сою и соевое масло на Чикагской товарной бирже в понедельник упали до самого низкого уровня за семь недель из-за опасений относительно спроса на поставки масличных культур в США и в целом благоприятной погоды для урожая.

Давление на соевые бобы возникло из-за торговой напряженности с Китаем, крупнейшим в мире покупателем сои, после того, как президент Дональд Трамп в пятницу обвинил Китай в нарушении соглашения с США о взаимном снижении тарифов. Трамп и китайский лидер Си Цзиньпин, вероятно, поговорят на этой неделе, сообщил Белый дом в понедельник.

Обильные поставки бразильской сои продолжают оказывать давление на рынок. Консалтинговая компания по агробизнесу AgRural повысила свой прогноз урожая сои в Бразилии в 2024/25 году на 1,3 млн тонн до 169 млн тонн, сославшись на улучшение урожайности.

Неопределенность относительно политики США в отношении биотоплива оказала давление на фьючерсы на соевое масло на бирже CBOT, которые также достигли самого низкого уровня с середины апреля.

«Цены на соевое масло и соевые бобы продолжают распродажу, начавшуюся на прошлой неделе, поскольку сигналы на графиках становятся отрицательными, и это не принесло особой пользы от провалившихся торговых переговоров между Китаем и США», — написал главный экономист по сырьевым товарам StoneX Арлан Судерман в клиентской записке.

После закрытия рынков CBOT Министерство сельского хозяйства США оценило 67% соевых бобов США в хорошем или отличном состоянии в своих первоначальных рейтингах урожая сои 2025 года, что немного ниже среднего показателя аналитиков в 68%, но примерно на уровне предыдущих лет. Посев сои был завершен на 84%, что выше пятилетнего среднего показателя в 80%.

Июльские фьючерсы на соевые бобы на CBOT снизились на 8,4 цента до $10,33,2 за бушель после падения до $10,32,2, самого низкого уровня контракта с 11 апреля.

Июльские фьючерсы на соевое масло CBOT снизились на 0,61 цента до 46,28 цента за фунт, а июльские фьючерсы на соевый шрот подешевели на 2,40 доллара до 293,90 доллара за короткую тонну.

Министерство сельского хозяйства США сообщило, что за последнюю неделю объем экспортных проверок соевых бобов США составил 268 343 тонны, что соответствует торговым ожиданиям в размере от 75 000 до 450 000 тонн.

Основное внимание уделяется усилению конкуренции за экспорт сои из США из Бразилии и Аргентины. «У Бразилии будет много поставок, и в ближайшие 90 дней конкуренция будет сильной», — говорит Дэниел Флинн из Price Futures Group. Погода в США также способствует надежному завершению посадки сельскохозяйственных культур и раннему росту. Рекордно большое предложение сои в Бразилии может быть подкреплено большим урожаем США этой осенью, что может привести к снижению цен.

Jul 25 Soybeans closed at $10.33 1/2, down 8 1/4 cents,

Nearby Cash was $9.88 3/4, down 7 1/2 cents,

Aug 25 Soybeans closed at $10.27 1/4, down 9 1/2 cents,

Nov 25 Soybeans closed at $10.17, down 9 3/4 cents,

New Crop Cash was $9.56 1/2, down 7 cents

По словам дилеров, в понедельник на некоторых элеваторах и переработчиках Среднего Запада США спотовые цены на сою и кукурузу резко выросли.

По их словам, фермеры по-прежнему неохотно продают урожай, поскольку они завершают посадку и пытаются оценить, какими могут быть условия выращивания летом.

Фьючерсы на пшеницу на Чикагской товарной бирже закрылись ростом в понедельник, поскольку рост напряженности в Черноморском регионе, ослабление доллара США и некоторая неопределенность относительно перспектив мирового производства спровоцировали спекулятивное покрытие коротких позиций, говорят трейдеры.

Товарные фонды занимают большую чистую короткую позицию по фьючерсам на пшеницу на CBOT, что делает рынок склонным к росту за счет покрытия коротких позиций.

Июльские фьючерсы на мягкую краснозерную озимую пшеницу на CBOT выросли на 5 центов до 5,39 доллара за бушель.

Июльская твердая краснозерная озимая пшеница в Канзас-Сити выросла на 6,5 цента до 5,39 3,4 доллара за бушель, а июльская яровая пшеница в Миннеаполисе выросла на 1,34 цента до 6,27 1,4 доллара за бушель.

Рейтинги озимой пшеницы в США оставались стабильными, поскольку началась уборка этой культуры.

Министерство сельского хозяйства США сообщило, что за последнюю неделю объем экспортных инспекций американской пшеницы составил 552 910 тонн, что соответствует торговым ожиданиям в размере от 300 000 до 625 000 тонн.

По прогнозам Австралийского бюро экономики и наук в области сельского хозяйства и ресурсов (ABARES), производство пшеницы в Австралии в этом году сократится на 10% до 30,6 млн тонн, но останется выше среднего показателя за 10 лет.

По словам торговых источников, в апреле египетский государственный закупщик зерна Mostakbal Misr согласился купить около 180 000 тонн французской пшеницы у двух ведущих европейских трейдеров, что является признаком растущего признания нового предприятия мировыми поставщиками.

USDA оценило 50% яровой пшеницы США как хорошее или отличное состояние, поднявшись на 5 процентных пунктов, в то время как рейтинги озимой пшеницы улучшились на 2 пункта, до 52% хорошего или отличного. Оба показателя превзошли ожидания большинства аналитиков.

Jul 25 CBOT Wheat closed at $5.39, up 5 cents,

Sep 25 CBOT Wheat closed at $5.53 1/4, up 5 cents,

Jul 25 KCBT Wheat closed at $5.39 3/4, up 6 1/2 cents,

Sep 25 KCBT Wheat closed at $5.53 1/2, up 6 1/2 cents,

Jul 25 MGEX Wheat closed at $6.27 1/4, up 1 3/4 cents,

Sep 25 MGEX Wheat closed at $6.40 1/4, up 3 cents,

Пшеница на Euronext выросла в понедельник в соответствии с фьючерсами США, хотя цены сократили рост из-за благоприятных перспектив урожая и слабого спроса на рынке.

Сентябрьская продовольственная пшеница, самая активная позиция на парижской бирже Euronext, закрылась на 0,9% выше на уровне 202,50 евро за тонну. Позиция с поставкой в первый месяц ранее выросла до 206 евро, восстановившись с минимума контракта в четверг в 200,25 евро.

Чикагская пшеница вырос более резко, чему способствовало падение доллара, однако к закрытию европейских торгов американский рынок также утратил импульс.

Инвестиционные фонды занимают крупные короткие позиции по пшенице на Euronext и Chicago, из-за чего рынки подвержены волнам покрытия коротких позиций.

Рост на Euronext был ограничен укреплением евро, из-за которого экспорт западноевропейской пшеницы стал более дорогим в период слабого международного спроса.

«Российские цены стабильны, а Matif (Euronext) выглядит на несколько долларов дороже, чем нужно для экспорта», — сказал другой дилер.

Смягчение опасений по поводу неблагоприятного состояния урожая пшеницы также сдерживало рост цен.

Дожди, прошедшие на прошлой неделе в засушливых районах Северной Европы, в том числе на крайнем севере Франции, смягчили опасения по поводу засухи.

По данным сельскохозяйственного управления FranceAgriMer, опубликованным в пятницу, состояние урожая пшеницы во Франции ухудшилось за неделю, закончившуюся 26 мая, но не так резко, как на предыдущей неделе.

Фьючерсы на кукурузу на Чикагской товарной бирже в понедельник снизились из-за сопутствующего ослабления соевых бобов и в целом благоприятной погоды для урожая, которая укрепила ранние перспективы производства в США, сообщили трейдеры.

Июльские фьючерсы на кукурузу CBOT снизились на 5,3/4 цента до $4,38-1/4 за бушель после того, как достигли $4,37-3/4, самого низкого уровня с середины мая.

Декабрьская кукуруза нового урожая по итогам торгов снизилась на 2-3/4 цента до 4,35-3/4 доллара за бушель.

Фьючерсы на соевые бобы на CBOT упали, поскольку торговая напряженность с Китаем и неопределенность относительно политики США в отношении биотоплива поставили под угрозу спрос.

В преддверии еженедельного отчета Министерства сельского хозяйства США о ходе уборки урожая в США, который должен быть опубликован позднее в понедельник, опрошенные агентством Reuters аналитики в среднем ожидали, что правительство оценит 69% урожая кукурузы в США как хорошее или отличное, что на один процентный пункт выше, чем на прошлой неделе.

Аналитики в среднем оценивают сев кукурузы в 93%, что выше 87% неделей ранее.

Напоминания о оживленном экспортном спросе на кукурузу оказали поддержку. Министерство сельского хозяйства США сообщило об экспортных проверках кукурузы США на последней неделе в объеме 1 576 006 метрических тонн, что выше диапазона торговых ожиданий в 1 000 000–1 535 000 тонн.

Однако обильные поставки из Южной Америки нависли над рынком. Бразильская консалтинговая фирма AgRural повысила оценку общего урожая кукурузы в стране в 2024/25 году до 128,5 млн тонн с предыдущей оценки в 124,8 млн тонн.

Рейтинг кукурузы USDA улучшился до 69% от хорошего до отличного, что на процентный пункт выше, чем на прошлой неделе, и соответствует ожиданиям торговли. Посев был завершен на 93%, что соответствует пятилетнему среднему показателю.

Jul 25 Corn closed at $4.38 1/4, down 5 3/4 cents,

Nearby Cash was $4.13 1/4, down 6 1/2 cents,

Sep 25 Corn closed at $4.20 3/4, down 2 1/2 cents,

Dec 25 Corn closed at $4.35 3/4, down 2 3/4 cents,

New Crop Cash was $3.93 3/4, down 2 1/4 cents

В понедельник рынок фьючерсов на канолу на ICE Futures резко снизился, опустившись ниже ближайшего уровня поддержки, поскольку спекулянты ликвидировали часть своих рекордно крупных чистых длинных позиций.

Контракты на старый урожай в июле и новый урожай в ноябре упали ниже своих 20-дневных скользящих средних значений, при этом июльские фьючерсы впервые за две недели торговались ниже 700 канадских долларов за тонну.

Снижению способствовали потери на чикагском соевом рынке и более устойчивый тон канадского доллара.

Укрепление канадского доллара также оказало негативное влияние на рапс: валюта достигла восьмимесячного максимума по отношению к своему американскому аналогу.

Однако ограниченные поставки старого урожая и неопределенность относительно производства нового урожая оказали некоторую базовую поддержку.

Министерство сельского хозяйства Австралии оценило урожай канолы в стране в 2025/26 году в 5,7 млн тонн, что на шесть процентов меньше, чем годом ранее, но все равно значительно превышает средний показатель за 10 лет в 4,8 млн тонн.

В понедельник было совершено 64 262 сделок по контрактам, тогда как в пятницу количество сделок перешло из рук в руки — 42 968.

На спрединг пришлось 35 458 проданных контрактов.

Расчетные цены в канадских долларах за метрическую тонну.

Июль 686,80 dn 24,30

Ноябрь 667,90 dn 20,70

Янв 675,60 dn 19,10

Март 682,30 dn 18,20

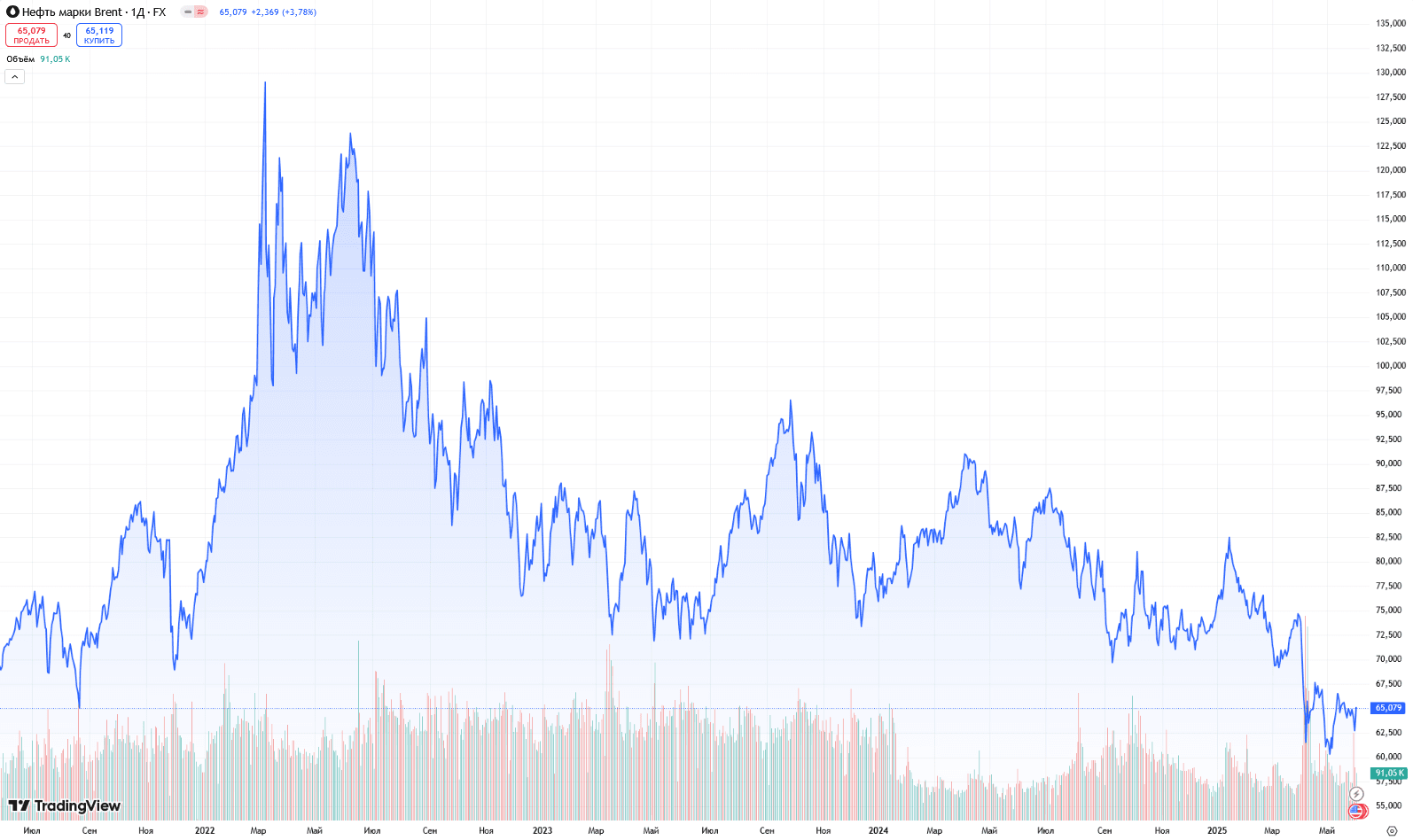

Фьючерсы на нефть марки WTI выросли на 2,8% до $62,80 за баррель в понедельник после заявления ОПЕК+ о стабильном увеличении добычи, что ослабило опасения относительно резкого скачка предложения.

Группа во главе с Саудовской Аравией подтвердила постепенный рост добычи в июле на 411 000 баррелей в день, что стало третьим месяцем подряд устойчивого роста.

Цены также получили поддержку, поскольку количество буровых установок в США в мае сократилось пятую неделю подряд, достигнув самого низкого уровня с 2021 года.

Несмотря на рост общего предложения, снижение добычи в США и последовательная стратегия ОПЕК+ способствуют стабилизации рынка.

В этом году цены на сырую нефть снизились более чем на 12%, но некоторые производители предупреждают, что продолжительные низкие цены могут в конечном итоге привести к сокращению поставок.

В воскресенье Goldman Sachs заявил, что сохранит осторожный подход к ценам на нефть марки West Texas Intermediate и Brent на оставшуюся часть этого года и в 2026 году после широко ожидаемого решения ОПЕК+ в субботу об увеличении добычи на 411 000 баррелей в сутки в июле.

Решение группы производителей о выпуске в июле совпадает с решением в мае и июне и соответствует ожиданиям банка. Goldman добавил, что ожидает, что организация согласится на аналогичное увеличение выпуска в августе. соответствует ожиданиям банка, и аналитики Goldman полагают, что то же самое произойдет в августе. Из 2,2 млн б/д добровольных сокращений, на которые ранее согласились члены ОПЕК+, группа восстановила около 1,4 млн б/д.

Аналитики Goldman заявили, что три фактора объясняют увеличение поставок ОПЕК+. Нефтяные рынки остаются относительно напряженными, а в заявлении ОПЕК фундаментальные показатели описываются как «здоровые».

Банк также отметил стабильные перспективы мировой экономики.

«Глобальные жесткие данные по экономической активности продолжают расти, в то время как мягкие данные опросов начали восстанавливаться после торговой разрядки между США и Китаем 12 мая», — говорится в отчете.

Наконец, инвестиционный банк заявил, что рост добычи потенциально отражает продолжающийся переход к долгосрочному равновесию, которое, по мнению Goldman, направлено на нормализацию резервных мощностей и поддерживает внутреннюю сплоченность, одновременно контролируя поставки сланцевой нефти в США.

Банк заявил, что сохраняет свой прогноз цен на 2025 год, поскольку небольшое повышение спроса, вероятно, компенсирует более высокую добычу ОПЕК+. Goldman сохранил свой прогноз по Brent и WTI на уровне $60/баррель и $56/баррель соответственно на оставшуюся часть этого года и продолжает иметь цену $56/баррель для Brent и WTI на уровне $52/баррель в 2026 году. Среднесрочные риски для цен направлены в сторону понижения, добавил банк, поскольку наблюдается сильный рост поставок за пределами сланцевой нефти США.

Аналитики сообщают, что фьючерсы на сою и соевое масло на Чикагской товарной бирже в понедельник упали до самого низкого уровня за семь недель из-за опасений относительно спроса на поставки масличных культур в США и в целом благоприятной погоды для урожая.

Давление на соевые бобы возникло из-за торговой напряженности с Китаем, крупнейшим в мире покупателем сои, после того, как президент Дональд Трамп в пятницу обвинил Китай в нарушении соглашения с США о взаимном снижении тарифов. Трамп и китайский лидер Си Цзиньпин, вероятно, поговорят на этой неделе, сообщил Белый дом в понедельник.

Обильные поставки бразильской сои продолжают оказывать давление на рынок. Консалтинговая компания по агробизнесу AgRural повысила свой прогноз урожая сои в Бразилии в 2024/25 году на 1,3 млн тонн до 169 млн тонн, сославшись на улучшение урожайности.

Неопределенность относительно политики США в отношении биотоплива оказала давление на фьючерсы на соевое масло на бирже CBOT, которые также достигли самого низкого уровня с середины апреля.

«Цены на соевое масло и соевые бобы продолжают распродажу, начавшуюся на прошлой неделе, поскольку сигналы на графиках становятся отрицательными, и это не принесло особой пользы от провалившихся торговых переговоров между Китаем и США», — написал главный экономист по сырьевым товарам StoneX Арлан Судерман в клиентской записке.

После закрытия рынков CBOT Министерство сельского хозяйства США оценило 67% соевых бобов США в хорошем или отличном состоянии в своих первоначальных рейтингах урожая сои 2025 года, что немного ниже среднего показателя аналитиков в 68%, но примерно на уровне предыдущих лет. Посев сои был завершен на 84%, что выше пятилетнего среднего показателя в 80%.

Июльские фьючерсы на соевые бобы на CBOT снизились на 8,4 цента до $10,33,2 за бушель после падения до $10,32,2, самого низкого уровня контракта с 11 апреля.

Июльские фьючерсы на соевое масло CBOT снизились на 0,61 цента до 46,28 цента за фунт, а июльские фьючерсы на соевый шрот подешевели на 2,40 доллара до 293,90 доллара за короткую тонну.

Министерство сельского хозяйства США сообщило, что за последнюю неделю объем экспортных проверок соевых бобов США составил 268 343 тонны, что соответствует торговым ожиданиям в размере от 75 000 до 450 000 тонн.

Основное внимание уделяется усилению конкуренции за экспорт сои из США из Бразилии и Аргентины. «У Бразилии будет много поставок, и в ближайшие 90 дней конкуренция будет сильной», — говорит Дэниел Флинн из Price Futures Group. Погода в США также способствует надежному завершению посадки сельскохозяйственных культур и раннему росту. Рекордно большое предложение сои в Бразилии может быть подкреплено большим урожаем США этой осенью, что может привести к снижению цен.

Jul 25 Soybeans closed at $10.33 1/2, down 8 1/4 cents,

Nearby Cash was $9.88 3/4, down 7 1/2 cents,

Aug 25 Soybeans closed at $10.27 1/4, down 9 1/2 cents,

Nov 25 Soybeans closed at $10.17, down 9 3/4 cents,

New Crop Cash was $9.56 1/2, down 7 cents

По словам дилеров, в понедельник на некоторых элеваторах и переработчиках Среднего Запада США спотовые цены на сою и кукурузу резко выросли.

По их словам, фермеры по-прежнему неохотно продают урожай, поскольку они завершают посадку и пытаются оценить, какими могут быть условия выращивания летом.

Фьючерсы на пшеницу на Чикагской товарной бирже закрылись ростом в понедельник, поскольку рост напряженности в Черноморском регионе, ослабление доллара США и некоторая неопределенность относительно перспектив мирового производства спровоцировали спекулятивное покрытие коротких позиций, говорят трейдеры.

Товарные фонды занимают большую чистую короткую позицию по фьючерсам на пшеницу на CBOT, что делает рынок склонным к росту за счет покрытия коротких позиций.

Июльские фьючерсы на мягкую краснозерную озимую пшеницу на CBOT выросли на 5 центов до 5,39 доллара за бушель.

Июльская твердая краснозерная озимая пшеница в Канзас-Сити выросла на 6,5 цента до 5,39 3,4 доллара за бушель, а июльская яровая пшеница в Миннеаполисе выросла на 1,34 цента до 6,27 1,4 доллара за бушель.

Рейтинги озимой пшеницы в США оставались стабильными, поскольку началась уборка этой культуры.

Министерство сельского хозяйства США сообщило, что за последнюю неделю объем экспортных инспекций американской пшеницы составил 552 910 тонн, что соответствует торговым ожиданиям в размере от 300 000 до 625 000 тонн.

По прогнозам Австралийского бюро экономики и наук в области сельского хозяйства и ресурсов (ABARES), производство пшеницы в Австралии в этом году сократится на 10% до 30,6 млн тонн, но останется выше среднего показателя за 10 лет.

По словам торговых источников, в апреле египетский государственный закупщик зерна Mostakbal Misr согласился купить около 180 000 тонн французской пшеницы у двух ведущих европейских трейдеров, что является признаком растущего признания нового предприятия мировыми поставщиками.

USDA оценило 50% яровой пшеницы США как хорошее или отличное состояние, поднявшись на 5 процентных пунктов, в то время как рейтинги озимой пшеницы улучшились на 2 пункта, до 52% хорошего или отличного. Оба показателя превзошли ожидания большинства аналитиков.

Jul 25 CBOT Wheat closed at $5.39, up 5 cents,

Sep 25 CBOT Wheat closed at $5.53 1/4, up 5 cents,

Jul 25 KCBT Wheat closed at $5.39 3/4, up 6 1/2 cents,

Sep 25 KCBT Wheat closed at $5.53 1/2, up 6 1/2 cents,

Jul 25 MGEX Wheat closed at $6.27 1/4, up 1 3/4 cents,

Sep 25 MGEX Wheat closed at $6.40 1/4, up 3 cents,

Пшеница на Euronext выросла в понедельник в соответствии с фьючерсами США, хотя цены сократили рост из-за благоприятных перспектив урожая и слабого спроса на рынке.

Сентябрьская продовольственная пшеница, самая активная позиция на парижской бирже Euronext, закрылась на 0,9% выше на уровне 202,50 евро за тонну. Позиция с поставкой в первый месяц ранее выросла до 206 евро, восстановившись с минимума контракта в четверг в 200,25 евро.

Чикагская пшеница вырос более резко, чему способствовало падение доллара, однако к закрытию европейских торгов американский рынок также утратил импульс.

Инвестиционные фонды занимают крупные короткие позиции по пшенице на Euronext и Chicago, из-за чего рынки подвержены волнам покрытия коротких позиций.

Рост на Euronext был ограничен укреплением евро, из-за которого экспорт западноевропейской пшеницы стал более дорогим в период слабого международного спроса.

«Российские цены стабильны, а Matif (Euronext) выглядит на несколько долларов дороже, чем нужно для экспорта», — сказал другой дилер.

Смягчение опасений по поводу неблагоприятного состояния урожая пшеницы также сдерживало рост цен.

Дожди, прошедшие на прошлой неделе в засушливых районах Северной Европы, в том числе на крайнем севере Франции, смягчили опасения по поводу засухи.

По данным сельскохозяйственного управления FranceAgriMer, опубликованным в пятницу, состояние урожая пшеницы во Франции ухудшилось за неделю, закончившуюся 26 мая, но не так резко, как на предыдущей неделе.

Фьючерсы на кукурузу на Чикагской товарной бирже в понедельник снизились из-за сопутствующего ослабления соевых бобов и в целом благоприятной погоды для урожая, которая укрепила ранние перспективы производства в США, сообщили трейдеры.

Июльские фьючерсы на кукурузу CBOT снизились на 5,3/4 цента до $4,38-1/4 за бушель после того, как достигли $4,37-3/4, самого низкого уровня с середины мая.

Декабрьская кукуруза нового урожая по итогам торгов снизилась на 2-3/4 цента до 4,35-3/4 доллара за бушель.

Фьючерсы на соевые бобы на CBOT упали, поскольку торговая напряженность с Китаем и неопределенность относительно политики США в отношении биотоплива поставили под угрозу спрос.

В преддверии еженедельного отчета Министерства сельского хозяйства США о ходе уборки урожая в США, который должен быть опубликован позднее в понедельник, опрошенные агентством Reuters аналитики в среднем ожидали, что правительство оценит 69% урожая кукурузы в США как хорошее или отличное, что на один процентный пункт выше, чем на прошлой неделе.

Аналитики в среднем оценивают сев кукурузы в 93%, что выше 87% неделей ранее.

Напоминания о оживленном экспортном спросе на кукурузу оказали поддержку. Министерство сельского хозяйства США сообщило об экспортных проверках кукурузы США на последней неделе в объеме 1 576 006 метрических тонн, что выше диапазона торговых ожиданий в 1 000 000–1 535 000 тонн.

Однако обильные поставки из Южной Америки нависли над рынком. Бразильская консалтинговая фирма AgRural повысила оценку общего урожая кукурузы в стране в 2024/25 году до 128,5 млн тонн с предыдущей оценки в 124,8 млн тонн.

Рейтинг кукурузы USDA улучшился до 69% от хорошего до отличного, что на процентный пункт выше, чем на прошлой неделе, и соответствует ожиданиям торговли. Посев был завершен на 93%, что соответствует пятилетнему среднему показателю.

Jul 25 Corn closed at $4.38 1/4, down 5 3/4 cents,

Nearby Cash was $4.13 1/4, down 6 1/2 cents,

Sep 25 Corn closed at $4.20 3/4, down 2 1/2 cents,

Dec 25 Corn closed at $4.35 3/4, down 2 3/4 cents,

New Crop Cash was $3.93 3/4, down 2 1/4 cents

В понедельник рынок фьючерсов на канолу на ICE Futures резко снизился, опустившись ниже ближайшего уровня поддержки, поскольку спекулянты ликвидировали часть своих рекордно крупных чистых длинных позиций.

Контракты на старый урожай в июле и новый урожай в ноябре упали ниже своих 20-дневных скользящих средних значений, при этом июльские фьючерсы впервые за две недели торговались ниже 700 канадских долларов за тонну.

Снижению способствовали потери на чикагском соевом рынке и более устойчивый тон канадского доллара.

Укрепление канадского доллара также оказало негативное влияние на рапс: валюта достигла восьмимесячного максимума по отношению к своему американскому аналогу.

Однако ограниченные поставки старого урожая и неопределенность относительно производства нового урожая оказали некоторую базовую поддержку.

Министерство сельского хозяйства Австралии оценило урожай канолы в стране в 2025/26 году в 5,7 млн тонн, что на шесть процентов меньше, чем годом ранее, но все равно значительно превышает средний показатель за 10 лет в 4,8 млн тонн.

В понедельник было совершено 64 262 сделок по контрактам, тогда как в пятницу количество сделок перешло из рук в руки — 42 968.

На спрединг пришлось 35 458 проданных контрактов.

Расчетные цены в канадских долларах за метрическую тонну.

Июль 686,80 dn 24,30

Ноябрь 667,90 dn 20,70

Янв 675,60 dn 19,10

Март 682,30 dn 18,20

Фьючерсы на нефть марки WTI выросли на 2,8% до $62,80 за баррель в понедельник после заявления ОПЕК+ о стабильном увеличении добычи, что ослабило опасения относительно резкого скачка предложения.

Группа во главе с Саудовской Аравией подтвердила постепенный рост добычи в июле на 411 000 баррелей в день, что стало третьим месяцем подряд устойчивого роста.

Цены также получили поддержку, поскольку количество буровых установок в США в мае сократилось пятую неделю подряд, достигнув самого низкого уровня с 2021 года.

Несмотря на рост общего предложения, снижение добычи в США и последовательная стратегия ОПЕК+ способствуют стабилизации рынка.

В этом году цены на сырую нефть снизились более чем на 12%, но некоторые производители предупреждают, что продолжительные низкие цены могут в конечном итоге привести к сокращению поставок.

В воскресенье Goldman Sachs заявил, что сохранит осторожный подход к ценам на нефть марки West Texas Intermediate и Brent на оставшуюся часть этого года и в 2026 году после широко ожидаемого решения ОПЕК+ в субботу об увеличении добычи на 411 000 баррелей в сутки в июле.

Решение группы производителей о выпуске в июле совпадает с решением в мае и июне и соответствует ожиданиям банка. Goldman добавил, что ожидает, что организация согласится на аналогичное увеличение выпуска в августе. соответствует ожиданиям банка, и аналитики Goldman полагают, что то же самое произойдет в августе. Из 2,2 млн б/д добровольных сокращений, на которые ранее согласились члены ОПЕК+, группа восстановила около 1,4 млн б/д.

Аналитики Goldman заявили, что три фактора объясняют увеличение поставок ОПЕК+. Нефтяные рынки остаются относительно напряженными, а в заявлении ОПЕК фундаментальные показатели описываются как «здоровые».

Банк также отметил стабильные перспективы мировой экономики.

«Глобальные жесткие данные по экономической активности продолжают расти, в то время как мягкие данные опросов начали восстанавливаться после торговой разрядки между США и Китаем 12 мая», — говорится в отчете.

Наконец, инвестиционный банк заявил, что рост добычи потенциально отражает продолжающийся переход к долгосрочному равновесию, которое, по мнению Goldman, направлено на нормализацию резервных мощностей и поддерживает внутреннюю сплоченность, одновременно контролируя поставки сланцевой нефти в США.

Банк заявил, что сохраняет свой прогноз цен на 2025 год, поскольку небольшое повышение спроса, вероятно, компенсирует более высокую добычу ОПЕК+. Goldman сохранил свой прогноз по Brent и WTI на уровне $60/баррель и $56/баррель соответственно на оставшуюся часть этого года и продолжает иметь цену $56/баррель для Brent и WTI на уровне $52/баррель в 2026 году. Среднесрочные риски для цен направлены в сторону понижения, добавил банк, поскольку наблюдается сильный рост поставок за пределами сланцевой нефти США.

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама