IGC. Обзор рынка зерновых и сои. Основные моменты, март 2025 г.

IGC. Обзор рынка зерновых и сои. Основные моменты, март 2025 г.

21 марта 2025 г.

в

8:50

•

OilWorld

OilWorld

ОСНОВНЫЕ МОМЕНТЫ

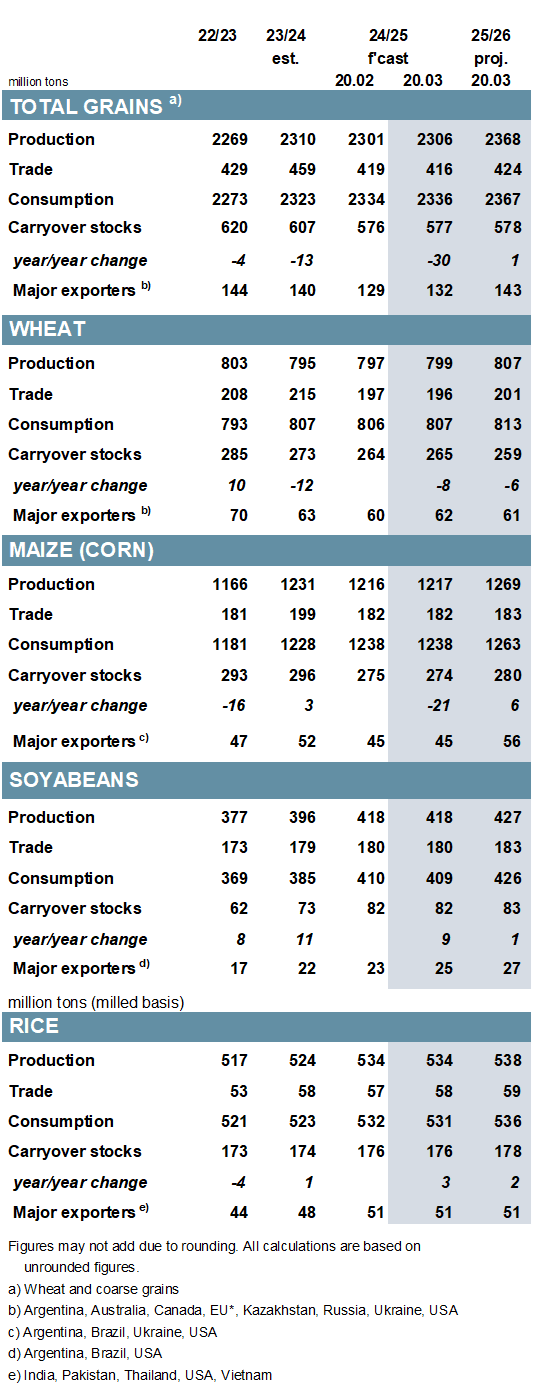

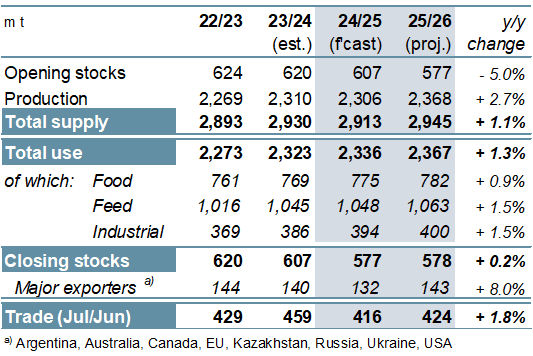

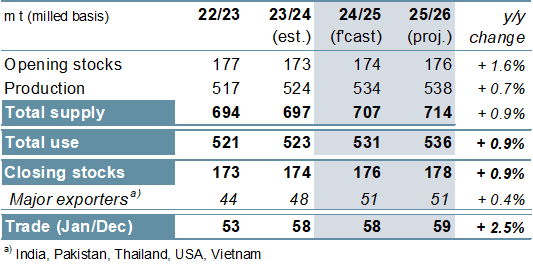

С изменениями в основном в южном полушарии прогноз общего производства зерна (пшеницы и фуражного зерна) в 2024/25 году на 4 млн т выше м/м (месяц к месяцу) до 2306 млн т, что немного ниже г/г (год к году). Хотя прогнозируемое потребление также увеличивается, более крупные поставки способствуют увеличению на 1 млн т переходящего остатка, который теперь составляет 577 млн т (совокупность соответствующих местных маркетинговых лет). Оценка торговли составляет 416 млн т, что на 3 млн меньше, чем в феврале, включая сокращения для пшеницы и сорго, сообщает oilworld.ru со ссылкой на IGC.

Первый полный набор прогнозов по общему объему производства зерна в 2025/26 году указывает на общий рост производства, во главе с кукурузой, но также и на рост производства пшеницы и ячменя. Поскольку рост производства лишь частично компенсируется низким уровнем начальных запасов, ожидается увеличение общего предложения на 1%. Несмотря на рост потребления, прогнозируется, что переходящие запасы вырастут, поддерживаемые накоплением в основных странах-экспортерах. Ожидается, что торговля восстановится, но останется значительно ниже предыдущих пиков.

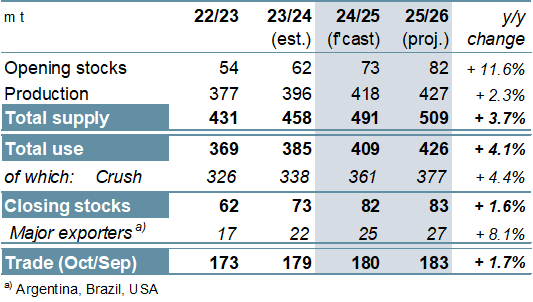

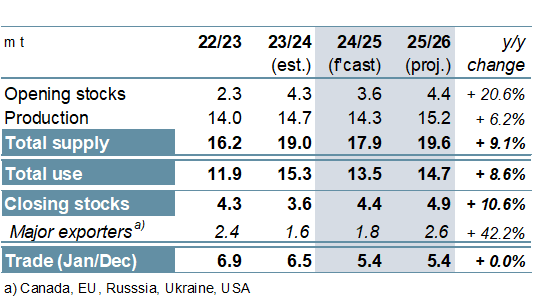

Ожидания Совета относительно мирового спроса и предложения сои в 2024/25 году немного изменились, а торговля потенциально приближается к новому пику. В первом официальном прогнозе Совета на 2025/26 год ожидается рекордный урожай, в то время как дальнейший рост общего потребления и запасов вероятен. Поскольку бразильские поставщики, как ожидается, будут обеспечивать две трети мировых потоков поставок, торговля, как ожидается, вырастет на 2% до нового максимума.

В значительной степени отражая перспективы более устойчивого спроса на 100%-ный рис после отмены индийских экспортных ограничений, прогноз торговли рисом в 2025 году повышается примерно на 1 млн т до пика в 58 млн. Исходя из прироста посевных площадей и трендовой урожайности, прогнозируется, что мировое производство увеличится до максимума в 2025/26 году. Что касается спроса, то и потребление, и торговля, как ожидается, достигнут соответствующих рекордов, в то время как ожидается скромный рост запасов, в основном за счет накопления в Китае.

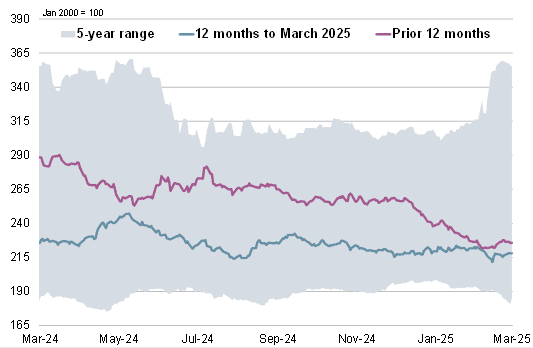

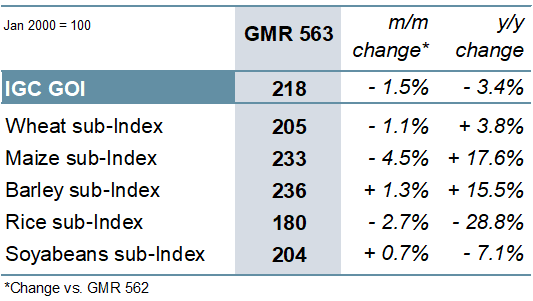

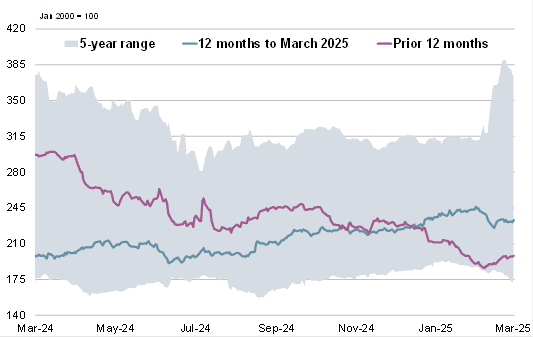

Индекс цен на зерновые и масличные культуры (GOI) МСЗ снизился на 2% в месячном исчислении, что обусловлено в основном снижением цен FOB на кукурузу, пшеницу и рис .

Ожидается, что общее производство зерна в 2024/25 году будет немного ниже рекорда предыдущего сезона, при этом большая часть падения придется на кукурузу. Из-за более жестких запасов и возросшего потребления, прогнозируется сокращение переходящих запасов на 5% в годовом исчислении. Ожидается падение торговли зерном на 9%, включая относительно резкое падение пшеницы и кукурузы.

Предварительный прогноз по общему объему зерна в 2025/26 году предполагает общее улучшение поставок на мировой рынок. Несмотря на относительно низкие начальные запасы, восстановление производства (+3%) может повысить общее предложение до нового пика. Потребление ожидается на 1% выше, причем большая часть роста придется на кормовые и промышленные нужды. После трех лет сокращения запасы могут немного вырасти, но при этом запасы по-прежнему необычно ограничены. Торговля должна увеличиться, при этом годовой рост на 2% в основном связан с более крупными потоками пшеницы.

Связанный с обильными урожаями в США и Бразилии, мировой объем производства соевых бобов в 2024/25 году зафиксирован на рекордном уровне, на 22 млн тонн выше, чем в предыдущем году. На фоне значительных запасов и потребление, и запасы, как ожидается, достигнут новых пиков, в то время как мировой спрос на импорт, как ожидается, будет расти за счет более крупных или превышающих средний уровень поставок в Европу, Африку и Азию. Связанный с незначительным приростом площадей и трендовой урожайностью, производство может достичь максимума в 2025/26 году, при этом общее использование увеличится за счет более устойчивого спроса со стороны кормового, пищевого и промышленного секторов во многих регионах. Ожидается рекордная торговля, рост на 2% в годовом исчислении.

После года рекордного производства и потребления предварительные ожидания Совета на 2025/26 год указывают на дальнейший рост мирового производства риса, подкрепленный расширенными посадками и трендовой урожайностью. Рост населения в ключевых регионах-потребителях должен подкрепить расширенное общее потребление, в то время как более устойчивый спрос со стороны покупателей в Азии и Африке может привести к увеличению торговли до рекордных 59 млн тонн в 2026 году. Индия, как ожидается, останется доминирующим экспортером.

После спада в предыдущем году мировое производство сухого гороха может увеличиться в 2025/26 году на фоне восстановления российского производства, при этом потребление также должно восстановиться. После ожидаемого значительного сокращения в 2025 году из-за более слабого спроса со стороны Южной Азии, торговля, как ожидается, останется стабильной в следующем календарном году.

ОБЗОР РЫНКА

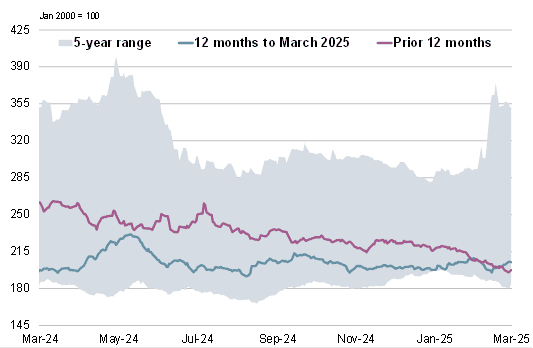

Хотя часть более ранних, более резких спадов была частично компенсирована в последние недели, индекс GOI IGC снизился на 2% по сравнению с февральским GMR.

В основном из-за снижения котировок в Северной Америке и Австралии субиндекс GOI пшеницы IGC снизился на 1%.

Субиндекс цен на кукурузу IGC GOI за последний месяц снизился на 4%, поскольку опасения по поводу влияния ухудшения торговых отношений оказали давление на фьючерсы CME.

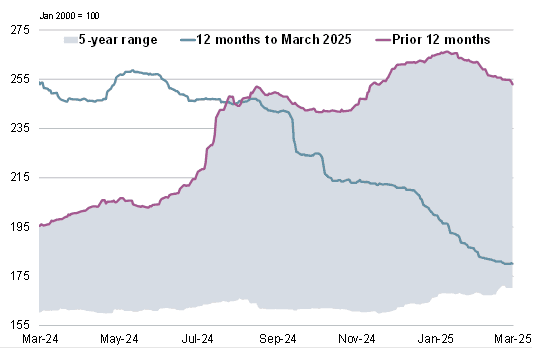

Подытоживая обилие спотовых предложений и в целом слабый интерес покупателей, субиндекс IGC GOI по рису снизился на 3% в месячном исчислении.

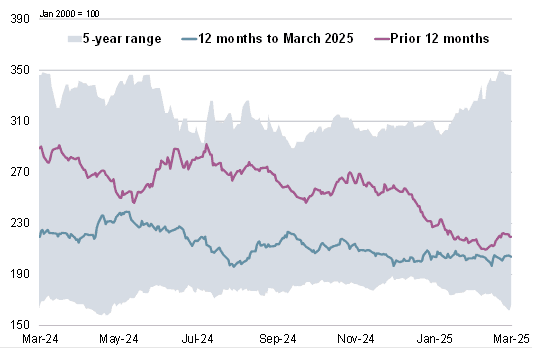

Подиндекс соевых бобов IGC GOI в целом вырос на 1%. Движения были неоднозначными по основным источникам, с падением экспортных цен США, контрастирующим с более крепкими рынками Южной Америки.

ОСНОВНЫЕ МОМЕНТЫ

С изменениями в основном в южном полушарии прогноз общего производства зерна (пшеницы и фуражного зерна) в 2024/25 году на 4 млн т выше м/м (месяц к месяцу) до 2306 млн т, что немного ниже г/г (год к году). Хотя прогнозируемое потребление также увеличивается, более крупные поставки способствуют увеличению на 1 млн т переходящего остатка, который теперь составляет 577 млн т (совокупность соответствующих местных маркетинговых лет). Оценка торговли составляет 416 млн т, что на 3 млн меньше, чем в феврале, включая сокращения для пшеницы и сорго, сообщает oilworld.ru со ссылкой на IGC.

Первый полный набор прогнозов по общему объему производства зерна в 2025/26 году указывает на общий рост производства, во главе с кукурузой, но также и на рост производства пшеницы и ячменя. Поскольку рост производства лишь частично компенсируется низким уровнем начальных запасов, ожидается увеличение общего предложения на 1%. Несмотря на рост потребления, прогнозируется, что переходящие запасы вырастут, поддерживаемые накоплением в основных странах-экспортерах. Ожидается, что торговля восстановится, но останется значительно ниже предыдущих пиков.

Ожидания Совета относительно мирового спроса и предложения сои в 2024/25 году немного изменились, а торговля потенциально приближается к новому пику. В первом официальном прогнозе Совета на 2025/26 год ожидается рекордный урожай, в то время как дальнейший рост общего потребления и запасов вероятен. Поскольку бразильские поставщики, как ожидается, будут обеспечивать две трети мировых потоков поставок, торговля, как ожидается, вырастет на 2% до нового максимума.

В значительной степени отражая перспективы более устойчивого спроса на 100%-ный рис после отмены индийских экспортных ограничений, прогноз торговли рисом в 2025 году повышается примерно на 1 млн т до пика в 58 млн. Исходя из прироста посевных площадей и трендовой урожайности, прогнозируется, что мировое производство увеличится до максимума в 2025/26 году. Что касается спроса, то и потребление, и торговля, как ожидается, достигнут соответствующих рекордов, в то время как ожидается скромный рост запасов, в основном за счет накопления в Китае.

Индекс цен на зерновые и масличные культуры (GOI) МСЗ снизился на 2% в месячном исчислении, что обусловлено в основном снижением цен FOB на кукурузу, пшеницу и рис .

Ожидается, что общее производство зерна в 2024/25 году будет немного ниже рекорда предыдущего сезона, при этом большая часть падения придется на кукурузу. Из-за более жестких запасов и возросшего потребления, прогнозируется сокращение переходящих запасов на 5% в годовом исчислении. Ожидается падение торговли зерном на 9%, включая относительно резкое падение пшеницы и кукурузы.

Предварительный прогноз по общему объему зерна в 2025/26 году предполагает общее улучшение поставок на мировой рынок. Несмотря на относительно низкие начальные запасы, восстановление производства (+3%) может повысить общее предложение до нового пика. Потребление ожидается на 1% выше, причем большая часть роста придется на кормовые и промышленные нужды. После трех лет сокращения запасы могут немного вырасти, но при этом запасы по-прежнему необычно ограничены. Торговля должна увеличиться, при этом годовой рост на 2% в основном связан с более крупными потоками пшеницы.

Связанный с обильными урожаями в США и Бразилии, мировой объем производства соевых бобов в 2024/25 году зафиксирован на рекордном уровне, на 22 млн тонн выше, чем в предыдущем году. На фоне значительных запасов и потребление, и запасы, как ожидается, достигнут новых пиков, в то время как мировой спрос на импорт, как ожидается, будет расти за счет более крупных или превышающих средний уровень поставок в Европу, Африку и Азию. Связанный с незначительным приростом площадей и трендовой урожайностью, производство может достичь максимума в 2025/26 году, при этом общее использование увеличится за счет более устойчивого спроса со стороны кормового, пищевого и промышленного секторов во многих регионах. Ожидается рекордная торговля, рост на 2% в годовом исчислении.

После года рекордного производства и потребления предварительные ожидания Совета на 2025/26 год указывают на дальнейший рост мирового производства риса, подкрепленный расширенными посадками и трендовой урожайностью. Рост населения в ключевых регионах-потребителях должен подкрепить расширенное общее потребление, в то время как более устойчивый спрос со стороны покупателей в Азии и Африке может привести к увеличению торговли до рекордных 59 млн тонн в 2026 году. Индия, как ожидается, останется доминирующим экспортером.

После спада в предыдущем году мировое производство сухого гороха может увеличиться в 2025/26 году на фоне восстановления российского производства, при этом потребление также должно восстановиться. После ожидаемого значительного сокращения в 2025 году из-за более слабого спроса со стороны Южной Азии, торговля, как ожидается, останется стабильной в следующем календарном году.

ОБЗОР РЫНКА

Хотя часть более ранних, более резких спадов была частично компенсирована в последние недели, индекс GOI IGC снизился на 2% по сравнению с февральским GMR.

В основном из-за снижения котировок в Северной Америке и Австралии субиндекс GOI пшеницы IGC снизился на 1%.

Субиндекс цен на кукурузу IGC GOI за последний месяц снизился на 4%, поскольку опасения по поводу влияния ухудшения торговых отношений оказали давление на фьючерсы CME.

Подытоживая обилие спотовых предложений и в целом слабый интерес покупателей, субиндекс IGC GOI по рису снизился на 3% в месячном исчислении.

Подиндекс соевых бобов IGC GOI в целом вырос на 1%. Движения были неоднозначными по основным источникам, с падением экспортных цен США, контрастирующим с более крепкими рынками Южной Америки.

Последние новости

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Сельхозпроизводство выросло на 5,4% в январе — ноябре

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

Структура китайского холдинга судится в Воронеже с Токаревской птицефабрикой

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

В Курской области к концу года не убрано 126 тысяч га сельхозкультур

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Результаты состоявшихся торгов на НТБ 30.12.2025

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Воронежский филиал РСХБ в 2025г предоставил АПК региона льготные кредиты на 29,6 млрд рублей

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Пшеница продолжила дешеветь

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Россия может экспортировать 4,4 млн тонн пшеницы в декабре 2025 года. Цены на мировом рынке снижаются

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Итоги производства и экспорта за год, динамика пошлин, ввод новых мощностей и главные инвест-проекты

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Россельхознадзор по итогам года ввел в оборот 271,6 тыс. га сельхозугодий, еще 1, 87 млн га остаются заросшими сорняками

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Волгоградская область в 2025г увеличила урожай нута на треть

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама

Получайте подборки самых главных новостей бесплатно

Раз в неделю, никакого спама